「FIREは本当に自分にできるのか?」と感じていませんか。

最近はFIREという言葉をよく見かけますが、

必要な資産や現実的な難易度まで理解できている人は多くないかも知れません。

私自身は40代の公務員で、資産9000万円、昨年の年間支出額は540万円でした。

この私の実体験をもとに、現実的な視点でFIREを解説します。

この記事では、

- FIREの意味と仕組み

- 必要資産の具体的な目安

- 実現可能性の判断基準

を初心者でも理解できるようにまとめました。

結論として、FIREするのは簡単ではありません。

しかし戦略を間違えなければ、多くの人にとって現実的な目標になります。

特に「サイドFIRE」は、再現性の高い選択肢です。

この記事を読めば、

自分がFIREを目指すべきかどうか判断できるようになります。

FIREとは何か【初心者向けに結論から解説】

結論

FIREとは、資産収入で生活費をまかない、働くかどうかを自分で選べる状態です。

FIREの意味

FIREは以下の略です。

- Financial Independence(経済的自立)

- Retire Early(早期リタイア)

つまり、給与収入に依存しない生活を目指す考え方です。

FIREの本質

FIREの本質は「仕事を辞めること」ではありません。

- 働くかどうかを選べる

- 生活の自由度を上げる

この状態を作ることが目的です。

FIREに必要な資産はいくらか【4%ルール】

結論

必要資産は「年間支出の25倍」が目安と言われます。

これは、4%ルールと言われていてFIRE界隈では結構有名です。

資産の4%以内で生活すれば、長期的に資産が減りにくいとされます。

俗に言う「トリニティスタディ」と呼ばれる考え方です。

一般的には、この考え方から必要資産を逆算します。

生活費別シミュレーション【最重要】

生活費によって必要資産は大きく変わります。

| 月の生活費 | 年間支出 | 必要資産 |

|---|---|---|

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

| 30万円 | 360万円 | 9000万円 |

| 35万円 | 420万円 | 1億500万円 |

| 40万円 | 480万円 | 1億2000万円 |

| 45万円 | 540万円 | 1億3500万円 |

重要なポイント

- 生活費が5万円違うだけで必要な資産は1500万円変わる

- 支出管理が最も重要な戦略

具体例

私の例を4%ルールに当てはめると次のとおりです。

- 月支出:45万円

- 年間支出:540万円

→ 必要資産:約1億3500万円

年間支出を資産収入で全てまかなおうとすると約1億3500万円の資産が必要ということになります。

しかし、私の資産額は約9000万円です。

- 現在資産:約9000万円

- 不足:約4500万円

9000万円あっても、フルFIRE(Fat FIRE)には届きません。

ここで諦めてしまうのではなく、FIREの種類を掘り下げてみましょう。

FIREの種類とおすすめ戦略

結論

まずは「サイドFIRE」を目指すのが現実的です。

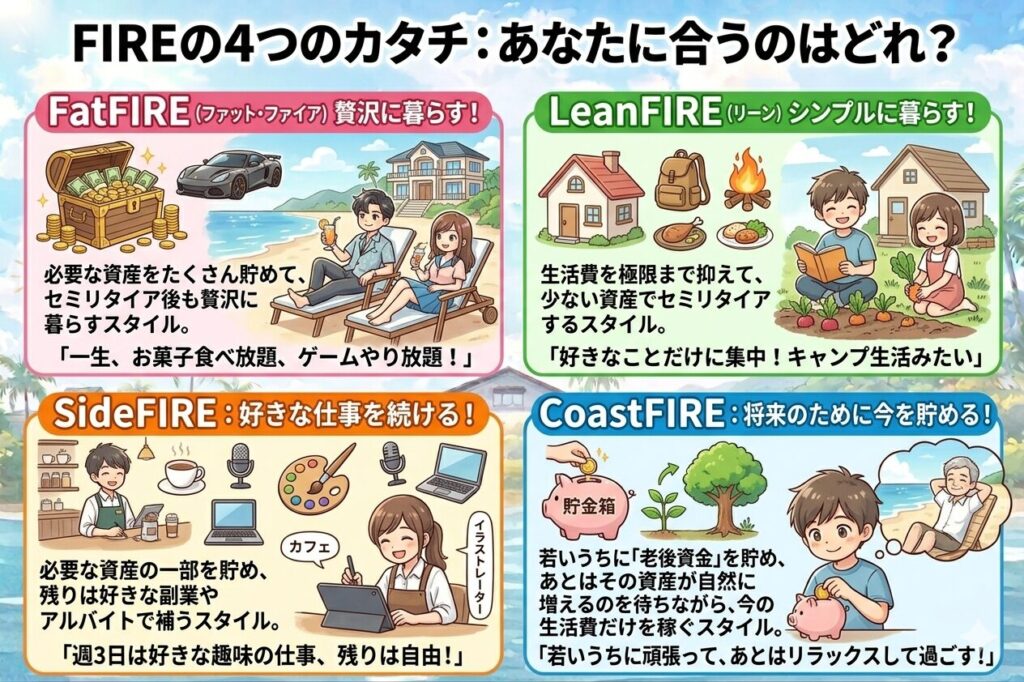

FIREの種類

FIREにはいくつかのスタイルがあり、目指す生活レベルや働き方によって選び方が変わります。

ここでは代表的なFIREの4つの型を簡単に解説します。

① ファットFIRE(Fat FIRE)

- 高い生活水準を維持しながら仕事を辞める

- 旅行・外食・趣味も我慢しない生活

- 資産収入のみで生活費をまかなう

目安

多額の資産(1億円以上など)が必要

向いている人

- 今の生活レベルを落としたくない人

- 収入が高く、貯蓄力がある人

② リーンFIRE(Lean FIRE)

- 最低限の生活費で早期リタイア

- 支出を抑えてシンプルに暮らす

- 資産収入の範囲内で節約しながら生活

目安

比較的少ない資産で達成可能

向いている人

- 節約が苦ではない人

- 物欲が少ない人

③ サイドFIRE(Side FIRE)

- 資産収入+少しの労働で生活

- 完全リタイアせず、自由度を確保

目安

資産は中程度+副業収入

向いている人

- 少しは働いてもいい人

- 安定感と自由のバランスを取りたい人

④ コーストFIRE(Coast FIRE)

- 早期に投資資産を作る

- その後は追加投資せず、ゆるく働く

- 労働収入は今を生きるお金に全て使う

イメージ

「老後資金はもうOK → あとは生活費だけ稼ぐ」

向いている人

- 若いうちから投資できる人

- 将来の安心を早く確保したい人

簡単にまとめると次のとおりです。

FIREの4つの型を表にまとめると次のとおりです。

| 種類 | 特徴 | 難易度 |

|---|---|---|

| Fat FIRE | 高水準の生活 | 非常に高い |

| Lean FIRE | 節約型 | 高い |

| Side FIRE | 一部労働あり | 現実的 |

| Coast FIRE | 積立後に放置 | 中程度 |

サイドFIREが現実的な理由

資産9000万円・利回り4%の場合

- 年間収入:約360万円

- 不足:約190万円

→ 月16万円の収入で成立

完全リタイアより難易度が大きく下がります。

FIREのメリット・デメリット

メリット

- 時間の自由が増える

- 働き方を選べる

- 経済的不安が減る

デメリット

- 多くの資産が必要

- 投資リスクがある

- 社会とのつながりが変わる

結論

メリットだけでなく、リスク込みで判断する必要があります。

FIREが難しい理由

- 長期投資が必要

- 生活費の管理が必要

- 市場の影響を受ける

このため、ファットFIREよりサイドFIREが現実的な選択肢になると思います。

FIREに向いている人

- 長期投資ができる

- 支出管理ができる

- 自由な時間を重視する

40代・資産9000万円のリアル戦略

私は40代公務員で資産9000万円です。

現在はサイドFIREを目指しています。

その理由

- 家族との時間を増やしたい

- 仕事に縛られて人生の選択肢を狭めたくない

- 柔軟な働き方をしたい

- 人生の判断は自分軸で決めていきたい

- 死ぬときに人生を振り返り後悔を少なくしたい

重要な考え方

FIREの目的はリタイアではありません。

人生の満足度を上げることです。

結論|FIREは現実的だが戦略が必要

FIREは、資産で自由を手に入れる考え方です。

ただし

- 簡単ではない

- 準備、計画が必要

一方で

- 投資を継続する

- 支出を最適化する

- どのFIREが自分に合っているかを選ぶ

これにより現実的に目指せます。

まずやるべきこと

最初にやるべきは以下です。

- 生活費を把握する

- 将来支出をシミュレーションする

- 必要資産を計算する

- 目標を設定する

ここがFIREのスタートラインです。

まとめ

FIREとは

資産収入で生活できる状態を作り、早期リタイアを目指すライフスタイル

です。

ポイントは次の3つです。

- 生活費の25倍の資産が目安

- 投資と節約が重要

- 現実的なのはサイドFIRE

FIREは簡単に実現できるものではありません。

しかし

長期的な資産形成によって十分目指すことができる生き方

です。

最後に

FIREを目指すうえで重要なのは

- 投資

- 家計管理

- 長期的な資産形成

です。

今回は、FIREの種類や考え方の一般論を解説しました。

しかし人生は人それぞれ十人十色です。

自分に合ったアレンジを加えてFIREを実現することで、人生の満足度を上げていくことができると思います。

この記事が、少しでもFIREを目指す人のヒントになれば嬉しいです。