「サイドFIREなら現実的かも」

そう感じる人は多いはずです。

- フルFIREとの違いがあいまい

- 本当に実現できるのか不安

- 理想と現実の差がこわい

結論から言います。

多くの人にとって現実的なのは、サイドFIREです。

ただし、よくある前提には注意が必要です。

「配当+労働だけで生活する」

この形は、理想寄りですが難易度が高いです。

そこで、現実解に近づけるため「配当+労働+取り崩しの組み合わせ」を前提に考えます。

本記事では、以下を具体例で解説します。

- サイドFIREとフルFIREの違い

- 必要資産の現実ライン

- 成立する収入バランス

読み終えるころには、

自分に合うFIREが判断できます。

結論:3つの収入を組み合わせる

私の考えるサイドFIREは、3つの収入源を組み合わせます。

- 配当収入

- 労働収入

- 資産の取り崩し

この形にすると、次のメリットがあります。

- 収入が分散されリスクが下がる

- 必要資産を減らせる

- 働き方の自由が増える

重要なのは、

「1つに依存しない設計」です。

サイドFIREとフルFIREの違い

サイドFIREとは

サイドFIREは、複数の収入で生活する形です。

- 配当でベースを作る

- 労働で不足分を補う

- 取り崩しで調整を行う

無理なく続けられるのが特徴です。

ファットFIREとは

ファットFIREは、資産収入だけで生活する形です。

・基本的に働かない

・資産を減らさない前提

その分、必要資産は大きくなります。

違いを一目で比較

| 項目 | サイドFIRE | ファットFIRE |

|---|---|---|

| 収入 | 配当+労働+取り崩し | 配当 or 取り崩しのみ |

| 必要資産 | 低め | 非常に高い |

| 難易度 | 現実的 | 高い |

| リスク | 分散 | 集中 |

必要資産の現実ライン

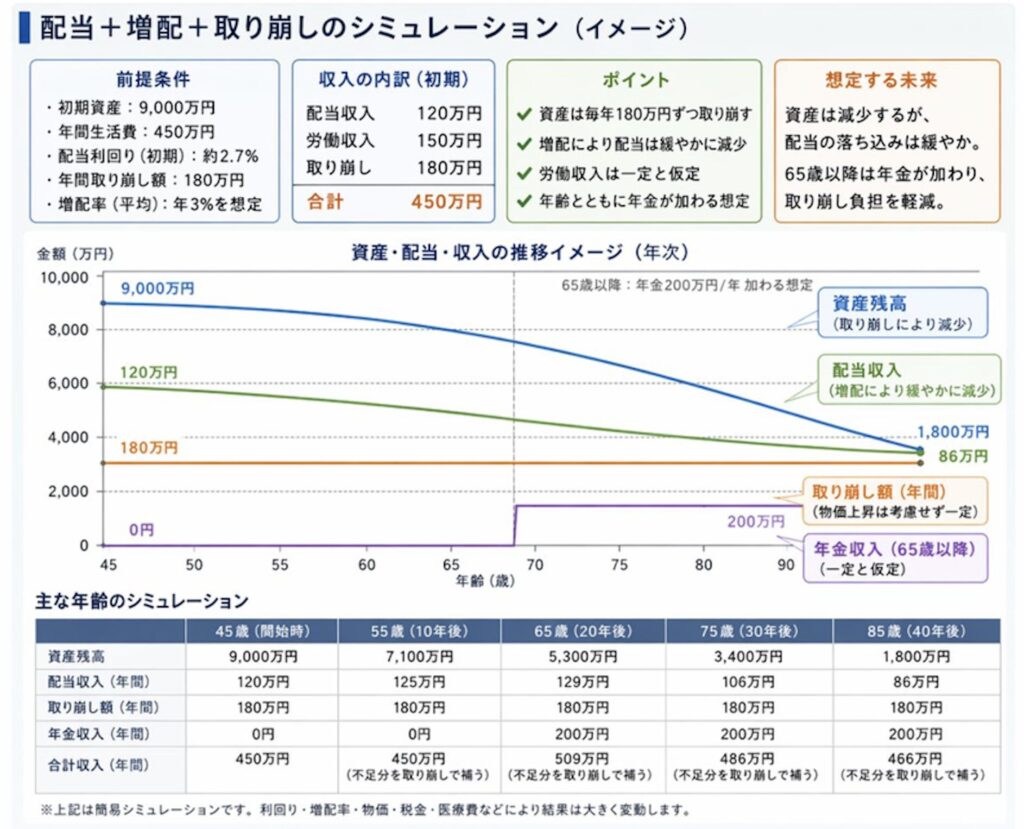

前提条件

- 生活費:年450万円

- 資産:9000万円

- 配当:年120万円

- 65歳以降:年金あり

フルFIREの場合

単純計算でも、1億円以上が必要です。

さらに以下のリスクもあります。

- インフレ

- 市場の変動

- 長寿化

現実的なハードルはかなり高いです。

サイドFIREの現実設計

年間に必要な生活費を3つの収入に分けて考えます。

| 収入源 | 金額 |

|---|---|

| 配当 | 120万円 |

| 労働 | 150万円 |

| 取り崩し | 180万円 |

| 合計 | 450万円 |

この形が現実的です。

どれかが崩れても、他を増加させる方策が検討できます。

FIREの種類については以下の記事で解説しています。

FIREとは?初心者でもわかる完全ガイド【2026年最新版】

なぜこの設計が現実的か

このバランスには意味があります。

・労働:社会とのつながりを保つ

・取り崩し:資産を計画的に使う

・配当:安心感を生む

つまり、

自由と安定の両立です。

サイドFIREの現実と注意点

① ファットFIRE(完全リタイア)ではない

サイドFIREは中間の状態です。

- フルリタイアではない

- フルタイム労働でもない

自分の理想の働き方ができる状態です。

② 収入は安定しない

- 労働収入は変動する

- 配当も市場に左右される

だからこそ、分散が重要です。

③ 資産は減っていく

取り崩しをする以上、資産は減ります。

ただし、これは失敗ではありません。

計画的な使い方です。

資産が減ることは問題ではありません。

重要なのは「減り方」と「続き方」です。

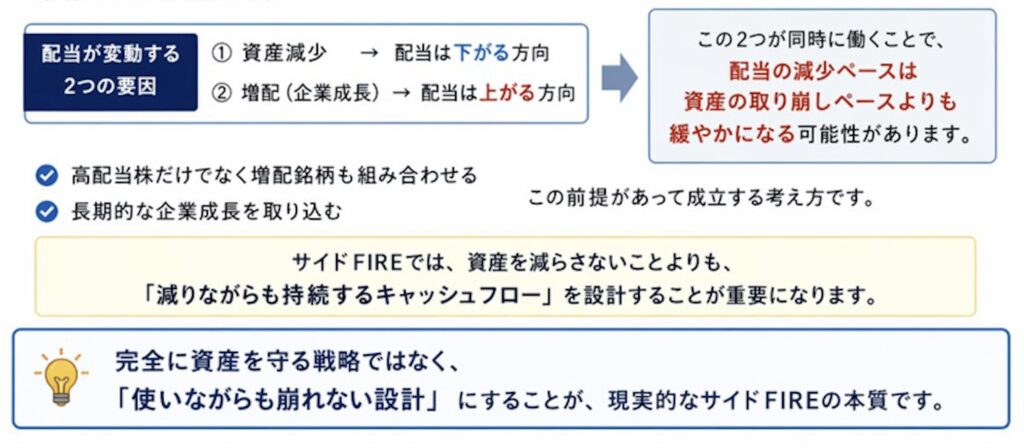

配当は減るのか?

資産が減ると、配当も減るのか。

答えは「一概には言えない」です。

理由は2つあります。

- 資産減少 → 配当は下がる

- 増配 → 配当は上がる

この2つが同時に起きます。

具体イメージ

- 資産:9000万 → 8000万

- 配当:120万 → 110万

配当は減少しますが、資産減少よりは緩やかです。

ポイント

- 高配当株+増配株を組み合わせる

- 長期の成長を取り込む

重要なのは、

減りながら続く仕組みです。

実体験ベースの考え方

- 資産:約9000万円(このうち、個別株の評価額は約4,400万円)

- 配当:約120万円

この状況で、フルFIREは可能でしょうか。

答えはNoです。

リスクが高く、現実的ではありません。

理由はこちらです。

- 市場変動の不安

- 長期維持の難しさ

そこで選んだのがサイドFIREです。

メリット・デメリット

- 必要資産が現実的

- 収入が分散される

- 働き方の自由がある

- 設計が必要

- 資産減少の不安

- 管理の手間が増える

判断基準

ファットFIRE向き

次のような方はファットFIREに向いています。

- 資産1億円以上

- 資産を減らしたくない

- 完全リタイアしたい

サイドFIRE向き

サイドFIREに向いているのは次の方です。

- 収入を分散したい

- 柔軟に働きたい

- 現実的に実現したい

チェックリスト

サイドFIREを目指す方は下記の項目をチェックして下さい。

- 生活費:年450万円前後

- 資産:5000万円以上

- 配当収入がある

- 働く意思がある

- 取り崩しに抵抗が少ない

複数当てはまれば、サイドFIREは現実的に見えてきます。

まとめ:FIREは組み合わせで考える

多くの人にとって、サイドFIREの答えはこれです。

配当+労働+取り崩し

この形が現実解です。

理由は明確です。

- リスク分散できる

- 資産を抑えられる

- 自由度が高い

次にやるべきこと

まずはここからです。

- 生活費を把握する

- 資産額を確認する

- 収入源を分解して設計する

ここまで整理できれば、

自分に合うFIRE戦略が見えてきます。

この記事が皆さんのFIRE戦略に少しでもお役立ちできると幸いです。