「資産9000万円あればFIREできるのか?」

そう感じている方は多いのではないでしょうか。

実際、9000万円は一つの到達点ですが、

配当だけで生活するのは現実的ではありません。

私自身も資産9000万円に到達しましたが、

試行錯誤の中でたどり着いた結論はシンプルです。

それは、「配当・成長・取り崩しを組み合わせる設計が最適」ということ。

本記事では、実際のポートフォリオを公開しながら、

- なぜこの配分にしているのか

- どのように生活費をまかなうのか

- リスクにどう備えているのか

を具体的に解説します。

読み終える頃には、

あなた自身の最適な資産設計が明確になります。

結論:資産9000万円はハイブリッド型が最適

資産9000万円の運用は、

「配当+成長+取り崩し」のハイブリッド型が最適解です。

- 配当 → 生活費のベース

- 成長投資 → 資産を増やす

- 取り崩し → 不足分を補う

この3つを組み合わせることで、

無理のないサイドFIREが成立します。

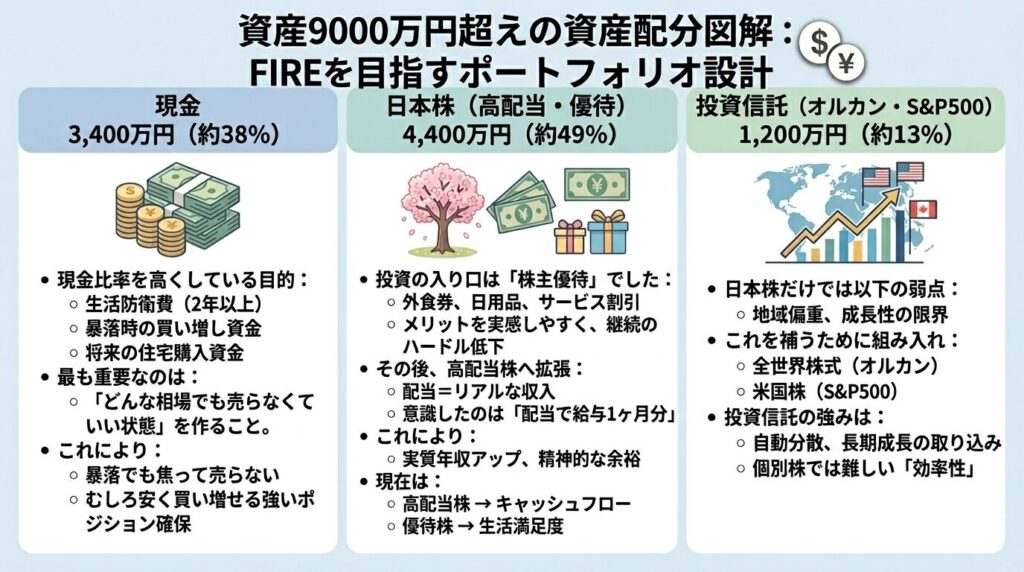

ポートフォリオ実例(資産9000万円)

| 資産クラス | 金額 | 割合 |

|---|---|---|

| 現金 | 3,400万円 | 約38% |

| 日本株(高配当・優待) | 4,400万円 | 約49% |

| 投資信託(全世界・米国) | 1,200万円 | 約13% |

なぜこの資産配分なのか

現金を38%保有する理由

現金比率を高めにしているのは意図的です。

- 生活防衛費(2年以上)

- 暴落時の買い増し資金

- 将来の住宅購入資金

最も重要なのは、

「どんな相場でも売らなくていい状態」を作ること。

これにより、

- 暴落でも焦って売らない

- むしろ安く買い増せる

という強いポジションを確保できます。

日本株(高配当+優待)の役割

投資の入り口は「株主優待」でした。

- 外食券

- 日用品

- サービス割引

これらは投資初心者でもメリットを実感しやすく、

継続のハードルを大きく下げます。

その後、高配当株へ拡張しました。

高配当株投資を開始した理由は、

配当=リアルな収入になるからです。

実際に意識していたのは、

「配当で給与1ヶ月分の収入を作ること」

これにより、

- 実質年収アップ

- 精神的な余裕

が生まれました。

現在は、

- 高配当株 → キャッシュフロー

- 優待株 → 生活満足度

という役割で保有しています。

投資信託(オルカン・S&P500)の役割

日本株だけでは以下の弱点があります。

- 地域偏重

- 成長性の限界

これを補うために、

- 全世界株式(オルカン)

- 米国株(S&P500)

を組み入れています。

投資信託の強みは、

- 自動分散

- 長期成長の取り込み

です。

個別株では難しい「効率性」を担う存在です。

FIRE後の収支設計

- 年間支出:約450万円

- 配当収入:約120万円

不足分は以下で補います。

- 株式の売却益 or 投資信託の取り崩し

- 必要に応じた労働収入

重要なのは、

配当だけに依存しないことです。

この戦略のリスクと対策

- 生活防衛費2年以上

- 現金で買い増し余力確保

→ 必要以上に株式を売らずに耐えられる

- 累進配当銘柄を選定

- 配当履歴を確認

→ 長期安定を重視

- オルカンで分散

- 米国株で成長補完

→ 地域リスクを低減

ポートフォリオ構築までのロードマップ

① 貯金中心(〜700万円)

投資前は貯金重視。

この資金がスタート資金になりました。

この時は投資に関する知識は皆無でした。

② 優待株で投資スタート

旧NISAをきっかけに開始。

「楽しく続ける」が最優先。

③ 高配当で収入を作る

目標:配当で給与1ヶ月分

→ 投資継続の原動力に

④ 現在:最適バランスへ

- 配当(安定)

- 投信(成長)

- 現金(防御)

失敗から学んだ最重要ポイント

最大の後悔は、

「投資を始めるのが遅かったこと」

時間は最大のリターン資産です。

まとめ

資産9000万円の最適解は1つではありません。

私もFIREに向けてより良いポートフォリオとなるよう常にリバランス意識していきます。

ただし共通点は明確です。

- 配当に依存しない

- 成長投資を組み込む

- 現金で耐性を持つ

この設計により、

現実的なサイドFIREが実現できます。