「FIREって、結局お金持ちだけの話でしょ?」

そう感じている方は多いと思います。 SNSで語られるFIRE生活は、どこか現実離れして見えるものです。

でも、私はこう考えています。 FIREに近づくために大切なのは、資産の多さよりも、現在の生活費を正確に把握し、FIRE後の支出を現実的に見通すことではないでしょうか。

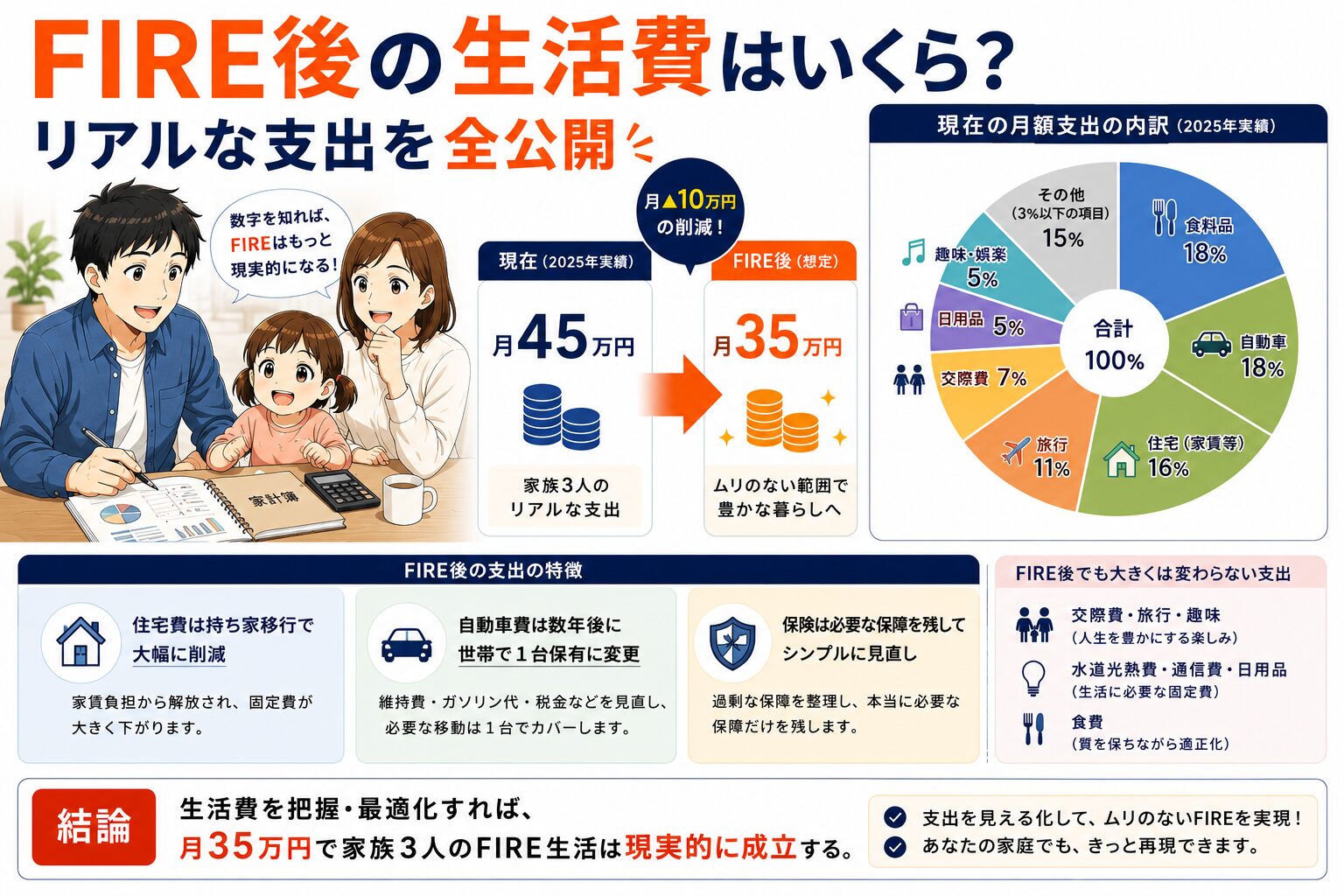

この記事では、2027年3月にサイドFIREを予定している私が、現在の月額支出45万円の全内訳と、FIRE後に想定している月35万円の生活費を包み隠さず公開します。

13年間の家計管理データをもとにした、リアルな数字です。 ぜひ自分の生活に置き換えながら読んでみてください。

- FIRE後に実際にかかる生活費の内訳

- 現役時代からFIRE後で変わる支出・変わらない支出

- 子育て世帯がFIREするために必要な生活費の考え方

生活費を把握・最適化すれば、月35万円で家族3人のFIRE生活は現実的に成立する。

現在の生活費を全公開|月45万円の内訳

まず、現在の家族3人(私・妻・3歳の娘)の月額支出をお見せします(2025年の実績です)。

| カテゴリ | 月額 | 割合 |

|---|---|---|

| 食料品 | 81,000円 | 18% |

| 自動車 | 81,000円 | 18% |

| 住宅(家賃等) | 72,000円 | 16% |

| 旅行 | 50,000円 | 11% |

| 交際費 | 33,000円 | 7% |

| 日用品 | 23,000円 | 5% |

| 趣味・娯楽 | 22,000円 | 5% |

| 水道光熱費 | 20,000円 | 4% |

| 衣服・美容 | 14,000円 | 3% |

| 通信費 | 12,000円 | 3% |

| 保険 | 8,000円 | 2% |

| 健康・医療 | 6,000円 | 1% |

| その他(特別費・教育費など) | 28,000円 | 6% |

| 合計 | 450,000円 | 100% |

食料品・自動車・住宅の3カテゴリだけで、支出全体の52%を占めています。

この3項目が家計の大きな柱です。 ここを最適化できれば、FIRE後の生活費は大きく変わります。

「うちは高い?安い?」と思った方へ

総務省の家計調査によると、2人以上世帯の月平均消費支出は約30万円前後です。 我が家の45万円はそれより高めですが、旅行費(月5万円)を意識的に確保している点が大きな要因です。

節約一辺倒の生活ではなく、使うべきところには使うというスタンスで家計を組んでいます。

FIRE後はどう変わるか|月35万円への道筋

FIRE後に変わる支出は、大きく3つです。

変化①:住宅費が大幅に減る

現在は賃貸住まいで、家賃等72,000円を毎月支払っています。 FIRE前に住宅を現金一括購入する予定です。

購入後にかかる住宅関連コストの予測は以下の通りです。

- 固定資産税:年10万円(月換算 8,000円)

- 修繕積立:月20,000円

合計で月28,000円。 現在の72,000円と比べると、月44,000円の削減になります。

住宅ローンを組まず現金一括にする理由は、毎月の固定費をゼロに近づけるためです。 FIREにおいて、固定費の削減は最も確実な資産防衛策のひとつです。

変化②:自動車費が段階的に減る

現在、夫婦それぞれが職場に車通勤しているため、2台を所有しています。 月81,000円は、保険・ガソリン・駐車場・高速代・自動車税などの合算です。昨年は車検、タイヤ購入など数年に1度の支出も重なり自動車関係の支出の多い年でした。

FIRE後は出勤がなくなります。 毎日使っている車の使用頻度は減少すると思います。ただし、育児や両親の通院サポートなどに車は必要なため、しばらくは車の2台保有を継続します。

今乗っている車を乗り潰すタイミング、おそらく3年後をめどに1台へ変更する計画です。 その時点で、自動車費は月40,000円前後の削減を見込んでいます。

変化③:保険料が減る

職場の団体保険を退職に伴い解約するため、月5,000円の削減になります。 不要な保険は持ち続けないという原則を徹底しています。

FIRE後の想定月額

3つの変化をまとめると、以下のようになります。

| 項目 | 現在 | FIRE後 | 差額 |

|---|---|---|---|

| 住宅費 | 72,000円 | 28,000円 | ▲44,000円 |

| 食費 | 81,000円 | 70,000円 | ▲11,000円 |

| 保険 | 8,000円 | 3,000円 | ▲5,000円 |

| 自動車費 | 81,000円 | 81,000円※ | 0円(当初) |

| 合計 | 450,000円 | 390,000円 | ▲60,000円 |

※自動車は3年後に1台へ変更後、さらに▲40,000円の削減を見込む

FIRE直後の月額支出は390,000円、3年後には月35万円前後に落ち着く見通しです。

なお、食費については現在の81,000円から月70,000円を目標に少し見直す予定です。 外食を減らし、自炊の質を上げることで、満足度は下げずに支出を抑えます。

子育て世帯の最重要課題|教育費の波をどう乗り越えるか

子育て世帯がFIREを目指す上で、見落としがちなのが教育費の変動です。

我が家の娘は現在3歳半。 大学卒業まで約19年間、教育費の波が続きます。

時期別の年間教育費(我が家の想定)

| 時期 | 年間費用 | 月換算 |

|---|---|---|

| 1〜3歳(現在) | 約90万円 | 約75,000円 |

| 4〜6歳(未就学児) | 約20万円 | 約17,000円 |

| 小学生 | 約40万円 | 約33,000円 |

| 中学生 | 約60万円 | 約50,000円 |

| 高校生 | 約90万円 | 約75,000円 |

| 大学生 | 約360万円 | 約300,000円 |

最大の山は、大学生時代の月30万円です。 この時期は生活費35万円に加え、教育費が30万円乗ってくる計算になります。

ただし、この時期には以下の前提があります。

- 娘が大学生になるのは約15年後

- その頃には資産がさらに成長している

- サイドFIREの収入が積み上がっている

大学費用は、投資信託の積み立てで別枠管理し、生活費とは切り離して準備する方針です。

FIREを目指す方は、教育費を生活費とは切り離して管理することを強くおすすめします。 教育費の波を知らずにFIREすると、大学時代に資産の取り崩しペースが急加速するリスクがあります。

資産形成の考え方については、『FIREに必要な資産はいくら?4%ルールは古い|年金込みで再計算』で詳しく解説しています。あわせて読んでみてください。

削りたくない支出を守るための考え方

家計を最適化するとき、私が大切にしているルールがあります。

「削るのは固定費。変動費のQOLは守る」

旅行費月5万円は、節約の対象にしていません。 ここ3年間、FIRE前からこの水準を維持してきました。

理由は2つあります。

ひとつは、家族の時間への投資だからです。 年4回の家族旅行(両親を含めた旅行・妻の家族との旅行・夫婦+娘の旅行2回)は、私にとってFIREの目的そのものです。

もうひとつは、FIRE後は平日・閑散期を活用してコスパが上がるからです。 同じ5万円でも、繁忙期より閑散期のほうが宿泊の質は格段に上がります。 FIREすることで、旅行の満足度はむしろ上がると考えています。

また、両親が元気なうちに一緒に旅行できる期間は、残り数年かもしれません。 お金で買えない時間を、意識的に確保しています。

一方で、交際費については変化を見込んでいます。 現在の月33,000円は、両実家へのお土産や食事代などの家族関係の支出と、職場の付き合いが主な内訳です。 退職後は職場の付き合いが減りますが、両実家との関係は引き続き大切にしていくため、親孝行を含めた家族関係の支出は変わらず確保する予定です。 FIRE後に新たなコミュニティとの交流が生まれる可能性もあり、トータルの金額は同水準を維持する見通しです。

想定外の支出にどう備えるか|リスク管理の考え方

FIRE後の生活費を設計する上で、必ず考えておくべきなのがリスク管理です。

短期インフレへの備え

インフレが進めば株高も進む、というのが長期的な傾向です。 ただし、インフレが先行し、株価の回復に時間がかかる局面は過去にも存在しました。

その期間に資産を取り崩すペースが速まると、長期的な資産寿命に影響します。 これを避けるために、私は生活防衛費として現金を別枠で確保する方針です。

目安は生活費の24〜36ヶ月分。 株式市場が回復するまでの時間を現金で凌げる体制を作っておきます。

医療費・事故への備え

医療費については、高額療養費制度があるため、大きな不安は持っていません。 ただし、制度でカバーされない支出(差額ベッド代・保険適用外の治療など)のために、生活防衛費の中で対応できるようにしています。

全てのリスクに保険をかけようとすると、保険料で家計が圧迫されます。 リスクを把握した上で、自己資金で対応できるものは保険に頼らないというのが私のスタンスです。

13年間の資産形成の詳細は、『13年で資産9000万達成|リアルな資産推移と再現性ある投資戦略』でまとめています。リスク管理の考え方も含めて書いていますので、ぜひ参考にしてください。

FIREは「生活費の把握」から始まる

SNSで語られるFIRE生活は、どこか非現実的に見えることがあります。 「億の資産があってこそ」「子どもがいたら無理」という声も耳にします。

でも、私が13年間の家計管理を通じて気づいたことがあります。

FIREに近づくために大切なのは、資産の多さよりも、今の生活費を正確に把握し、FIRE後の支出を現実的に見通すことだと私は考えています。

月いくらあれば生きていけるかを知っている人は、必要な資産額を逆算できます。 必要な資産額がわかれば、いつFIREできるかが見えてきます。 ゴールが見えると、行動が変わります。

今回公開した我が家の支出データが、あなたが自分の生活費を見直すきっかけになれば嬉しいです。

投資の始め方については、『投資初心者は何から始めるべきか?最短ルートを解説』で詳しく解説しています。生活費の把握と並行して、ぜひ読んでみてください。

まとめ

- 要点1:現在の月45万円は、住宅・食費・保険の見直しでFIRE直後に39万円、3年後に月35万円へ

- 要点2:教育費は時期によって大きく変動する。子供の大学生時代の教育費月30万円を事前に把握し、別枠で備える

- 要点3:生活費の把握こそが、FIREを「自分ごと」にする第一歩

まず自分の月の支出を、カテゴリ別に書き出してみましょう。家計管理アプリを使えば、1ヶ月で全体像が見えてきます。