「サイドFIREって、月いくらあれば暮らせるんですか?」

この問いの答えは『自分の家族にとって本当に必要なお金を知ること』です。

SNSでは「月15万円で十分」「月20万円あればOK」という情報が溢れています。

でも、それは他の家族の正解であって、あなたの家族の正解ではないかもしれません。

この記事では、2027年3月にサイドFIREを予定している私が、家族3人で月35万円の生活費を設計した考え方をお伝えします。

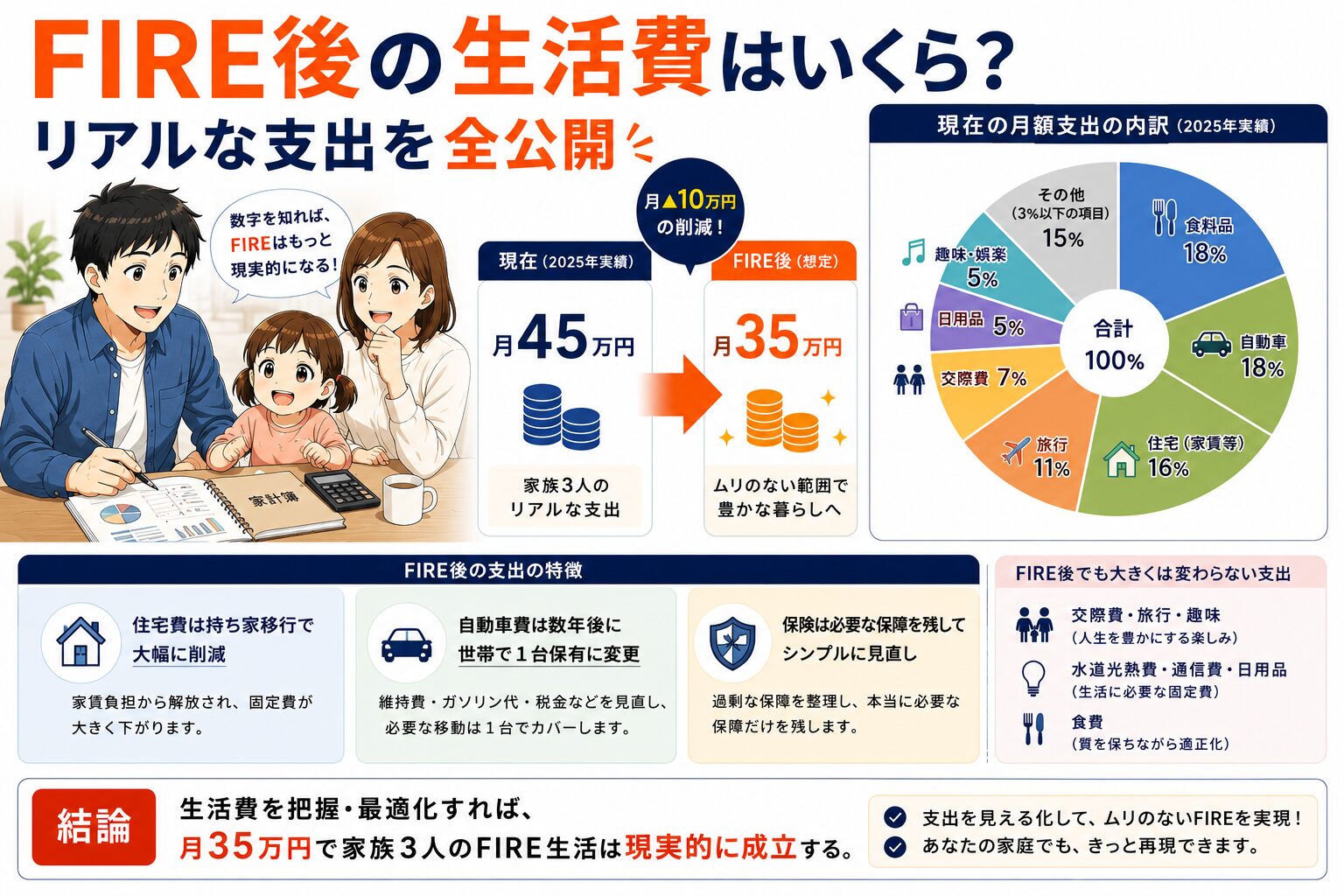

以前、公開した記事で月45万円→月35万円への支出削減を解説しました。

今回は「その支出をどう賄うか」という収入面の設計です。

- サイドFIREがフルFIREと違う理由

- 月35万円の収支設計のリアルな形

- 自分たちの「生活費」を見つける考え方

サイドFIREの生活費は「削ることから」ではなく「どう暮らすか」から逆算して設計するもの。

サイドFIREは「削りすぎないゲーム」

フルFIREとサイドFIREの決定的な違い

一般的なFIRE計画は、こうして始まります。

「月35万円の生活費には、資産1億円以上が必要だ」

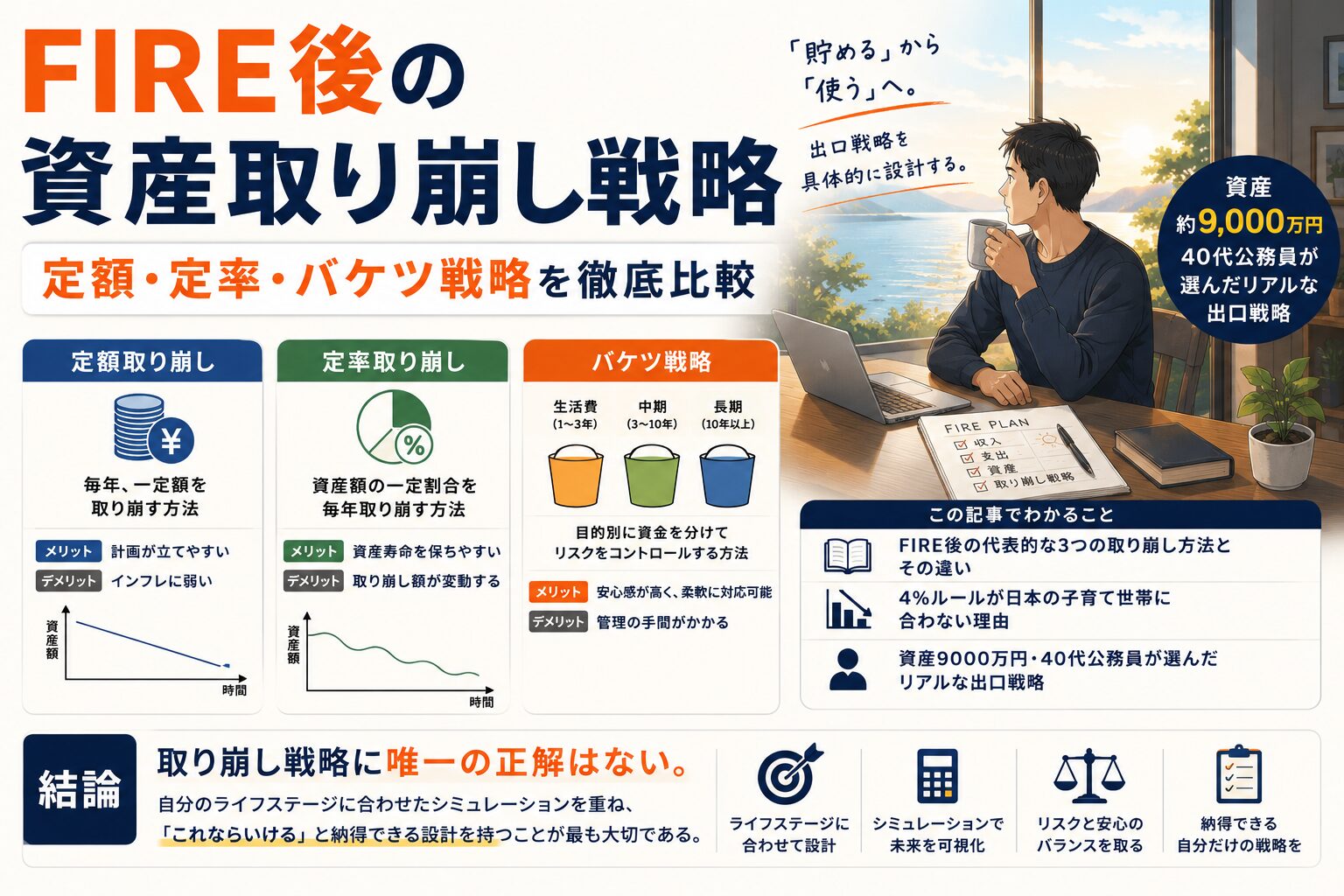

これは「4%ルール」という考え方から来ています。

年間生活費の25倍の資産があれば、その4%を毎年引き出して生活できるというものです。

でも、サイドFIREはここで立ち止まります。

もし月10万円の労働収入があったら、どうでしょう。

資産から取り崩すのは月25万円で済みます。

必要な資産は7,500万円に下がります。

これがサイドFIREの本質です。

資産を最大化する必要はない。

労働収入と資産収入を組み合わせることで、必要な資産額は変わってくるのです。

「削れる限界」ではなく「理想の暮らし」から考える

多くのFIRE関連の記事は「生活費をいくら削れるか」という議論から始まることが多いです。

でも、サイドFIREでは順序を変えるべきです。

最初に考えるべきは「自分たちはどう暮らしたいのか」ということです。

その理想の暮らしに必要なお金を決める。

その必要額を、資産と労働収入で支える。

支出を削りすぎて、ストレスがかかる、我慢をするのはFIREの本質ではありません。

FIREは「人生の満足度を上げるため」のチャレンジです。

「節約に耐える人生」を目指すのではなく「自分たちらしい人生」を設計することが大切です。

我が家のリアルな設計|月35万円の仕組み

支出と収入の時間軸

我が家の現在の月の支出は約45万円です。

2027年3月のサイドFIRE後は、月35万円に最適化します。

詳しい支出内訳は『FIRE後の生活費はいくら?リアルな支出を全公開』で公開済みなので、ここでは「賄い方」に集中してお話しします。

フェーズ1:FIRE直後(数年間)

- 配当収入:約10万円/月

- 労働収入:約10万円/月(段階的に成長)

- 月の支出:35万円

- 不足分:15万円/月

この15万円/月は、どこから補填するのか。

答えは「資産の取り崩し」です。

現金資産(生活防衛費)や個別株、投資信託の切り崩しによって確保する金額です。

フェーズ2:65歳から年金開始

私たちは65歳で年金受給を開始する想定をしています。

夫婦合わせての受給額の予測は年間335万円、月換算で約28万円です。(一応、悲観的に少なめで目算しています)

年金収入は老後のキャッシュフローの柱になる存在で、月35万円の生活費の大部分をカバーできます。

残りは配当収入と資産取り崩しで補えば十分です。

なぜこの設計で成り立つのか

シンプルな計算です。

月15万円の不足×15年=2,700万円。これが取り崩しが必要な資産額になります。

現在の現金資産、住宅購入による支出、夫婦の退職金、社員持ち株制度による株式の売却などを全て勘案すると、FIRE後の現金資産(生活防衛費含む)は約2,500万円程度だと予測しています。この現金資産だけでも資産の取り崩しは一定程度、賄える計画です。

さらに、個別株を一部売却することもできます。

労働収入はFIRE後に徐々に成長させ月10万円に成長するよう続けるつもりですし、株式等の成長により配当収入も増えていきます。

つまり、時間が経つほど不足幅は自動的に縮小していくのです。

我が家が「削らない」と決めたこと

月35万円という金額は、世間的には高めかもしれません。

でも、我が家では2つの支出を削りません。

ひとつは旅行費(月5万円)です。

年4回の家族旅行、両親を含めた旅行は継続したいと思っています。

これは「家族の時間への投資」であり、FIREを目指す理由そのものです。

もうひとつは実家との付き合いも含めた交際費です。

親が元気なうちに一緒に過ごせる時間は、お金で買えません。

この2つがあるから、FIRE後の人生が充実するのです。

この考え方の詳しい背景については、『FIREに必要な資産はいくら?4%ルールは古い』で解説しています。参考にしてください。

この考え方は、私の価値観に基づく計画です。皆さんは、皆さんの価値観に合わせて幸せな生活をするのに必要な生活費を検証してみてください。

あなたの「サイドFIRE生活費」を見つける4ステップ

ステップ1:現在の支出を把握する

最初にすることは「自分たちは今、月いくら使っているのか」を知ることです。

家計簿やクレジットカード明細で、カテゴリ別に整理してください。

ここで重要なのは、目的が「節約」ではないということです。

「現状確認」が目的です。

ステップ2:支出の「満足度」を評価する

支出を把握したら、各項目について問い掛けます。

「この支出は、自分の幸福度にどの程度貢献しているか」

「それがなくなったら、1週間以内に困るか?」

困るなら高満足度、困らないなら低満足度です。

この分類で、本当に価値を感じている支出が見えます。

ステップ3:FIRE後の生活を具体的に描く

現状を把握したら、次は「未来」です。

「FIREしたら何をしたいか」ではなく「どんな1日を送りたいか」を書き出してください。

朝は何時に起きて、誰とどこで食事をして、どんな時間を過ごすか。

その生活スタイルから必要なお金を逆算します。

生活スタイルが先にくるのです。

ステップ4:収入源を組み合わせる

生活費が決まったら、その生活費をどう賄うかを設計します。

配当収入+労働収入+資産取り崩しの3本柱です。

大切なのは「資産額を先に決めて逆算する」のではなく「理想の生活から逆算する」ということです。

詳しい資産形成の方法については、『13年で資産9000万達成|リアルな資産推移と再現性ある投資戦略』と『投資初心者は何から始めるべきか?最短ルートを解説』で解説していますので、参考にしてください。

踏み切れた理由|教育費・年金・住宅の3大変数を定量化する

私がサイドFIREに踏み切れた理由は、「FIRE後の生活がリアルに見えた」からです。

それを実現したのが「3つの大きな変数の定量化」です。

教育費を時期別に把握する

子育て世帯の最大の不安は「教育費が足りなくなるのでは」という不安ではないでしょうか。

日本の平均的な教育費はどのくらいで、我が家にとって必要な教育費はどのくらいなのか。

この疑問の答えを把握できるよう、子どもが成長するにつれて、どの程度の教育費が必要かシミュレーションしてきました。

最大の山は大学費用(年360万円程度)です。

娘が大学生になるのは15年後です。

その時点での資産状況と支出計画が見えれば、不安は大幅に減ります。

年金を正確な数字で把握する

年金制度への信頼は薄れていますが、一定以上の年金保険料を納めてきた方にとっては、公的年金は老後のキャッシュフローの柱になる制度です。

このことから、自分たちがいくら受給できるかを正確に知ることは重要です。

私たちの予想受給額は年340万円です。(悲観的に少な目で想定しましょう)

今はいい時代になりました。一昔前は正確に年金受給額を予測しようとすると、なかなか大変でした。しかし、今は生成AI に必要なデータを入力すれば、ある程度の精度で受給額を予測することができます。

この数字があるだけで、65歳以降の生活設計が劇的に明確になります。

住宅戦略を確定する

賃貸か持ち家購入か。

人生で最大の経済的決定です。

私が選んだのは「戸建てを現金一括購入する」という道です。

FIRE前に住宅を購入すれば、FIRE後は家賃ゼロで暮らせます。

毎月の家賃支払いが消えるのです。

これにより、FIRE後のキャッシュフローが安定します。

不確定要素が減ると、決断ができる

教育費、年金、住宅(ローン含む)という3つの大きな変数を定量化すれば、FIRE後の生活が見えてきます。

曖昧な不安は、詳しい調査と計算を用いて数字で理解することにより、解消することが可能です。

不確定要素が減ると、決断ができるようになるのです。

まとめ

- 要点1: サイドFIREの生活費は「削ることから」ではなく「どう暮らしたいか」から逆算して設計する。

- 要点2: 月35万円が私たち家族の答え。皆さんも自分の答えを計算してください。

- 要点3: 大切なのは、その金額に根拠と納得があるかどうか。

今月の支出をカテゴリ別に書き出し、各項目の満足度を5段階で評価してみてください。自分の満足度を下げないための大切な支出が何なのか見えてくると思います。それが幸せな人生の第一歩になるかもしれません。