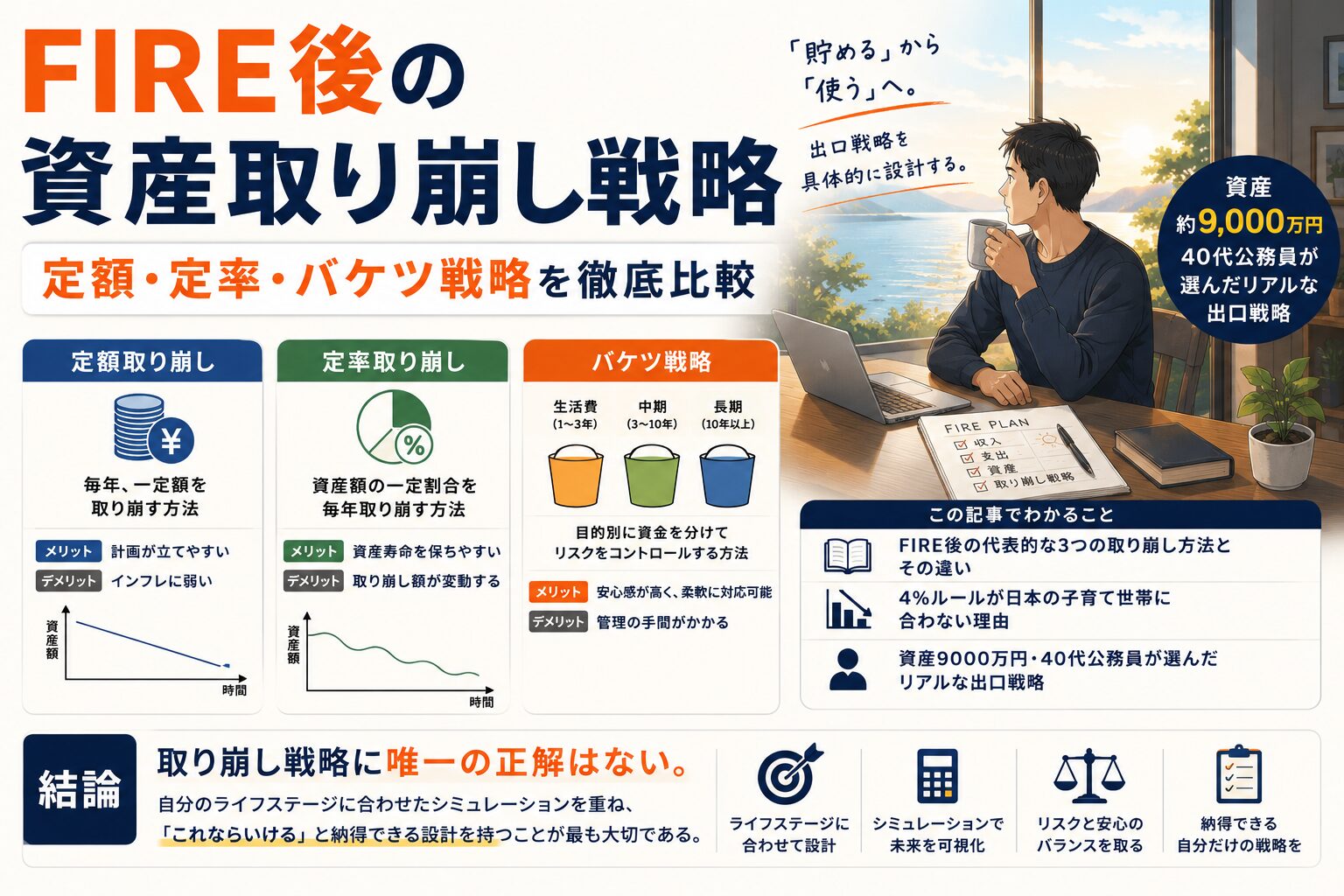

- FIRE後の代表的な3つの取り崩し方法とその違い

- 4%ルールが日本の子育て世帯に合わない理由

- 資産9000万円・40代公務員が選んだリアルな出口戦略

取り崩し戦略に唯一の正解はない。自分のライフステージに合わせたシミュレーションを重ね、「これならいける」と納得できる設計を持つことが最も大切である。

FIREを目指して資産を積み上げてきた。でも「貯めた資産をどう使うか」まで考えているでしょうか。

資産形成と資産の取り崩しは、まったく別のスキルです。積み上げるときの戦略が、取り崩すときにそのまま使えるわけではありません。

結論から言います。取り崩し戦略は、自分のライフステージに合わせて設計するものです。「4%ルールに従えば安心」という単純な話ではありません。

私は40代の公務員で、資産約9000万円を保有しています。2027年3月にサイドFIREを予定しており、7つの変数を使ったシミュレーションを何度も繰り返して、自分なりの出口戦略を設計しました。

この記事では、代表的な3つの取り崩し方法を比較した上で、私が実際に採用する戦略を具体的な数字とともにお伝えします。「取り崩しが怖い」「どの方法を選べばいいかわからない」と感じている方に、判断の軸をお渡しできるはずです。

3つの取り崩し戦略を知る

FIRE後の資産の取り崩し方には、大きく分けて3つの方法があります。それぞれにメリットとデメリットがあり、万能な方法は存在しません。

定額取り崩し

毎月(または毎年)決まった金額を取り崩す方法です。

たとえば毎月30万円と決めたら、相場がどう動こうと30万円を引き出します。

メリットは、家計が安定すること。毎月の収入が一定なので、生活費の計画が立てやすくなります。

デメリットは、暴落時のリスクが大きいこと。株価が半分に下がっても同じ金額を取り崩すため、資産の減りが加速します。回復する前に資産が尽きる危険性があります。

定率取り崩し

資産残高の一定割合を取り崩す方法です。

たとえば「毎年、残高の4%」と決めます。資産が5000万円なら200万円、3000万円に減れば120万円です。

メリットは、資産が枯渇しにくいこと。残高に連動するため、理論上はゼロにはなりません。

デメリットは、収入が不安定になること。暴落時には取り崩し額が大幅に減り、生活費が足りなくなる可能性があります。

バケツ戦略

資産を「短期・中期・長期」の3つのバケツ(入れ物)に分けて管理する方法です。

- 短期バケツ(1〜2年分): 現金。日々の生活費に充てる

- 中期バケツ(3〜7年分): 債券など安定資産。短期バケツの補充用

- 長期バケツ(残り): 株式などリスク資産。長期で成長させる

メリットは、暴落への耐性が高いこと。株価が下がっても、短期・中期バケツがあるため慌てて株を売る必要がありません。

デメリットは、まとまった資産が必要なこと。最低でも生活費の15〜20年分がないと機能しにくい仕組みです。

なお、私の資産構成(現金約3300万円、個別株約4500万円、投信約1400万円)は、結果的にバケツ戦略に近い形になっています。現金が短期〜中期バケツ、株式・投信が長期バケツという位置づけです。意識して設計したわけではありませんが、資産を性質ごとに分けて持つという発想は理にかなっています。

どの方法にも一長一短があります。大切なのは、自分の資産構成とライフプランに合う方法を選ぶことです。FIREに必要な資産額の考え方については『FIREに必要な資産はいくら?4%ルールは古い|年金込みで再計算』もあわせてご覧ください。

4%ルールは万能ではない

4%ルールの前提と限界

4%ルールとは、資産の4%を毎年取り崩しても30年以上資産が持つという経験則です。米国のトリニティ大学の研究(トリニティ・スタディ)が根拠になっています。4%ルールの仕組みについては『4%ルールとは?FIRE初心者向けにわかりやすく解説【日本での注意点と現実的な戦略】』で詳しく解説しています。

しかし、この研究には前提があります。米国株式市場の過去データに基づいていること。そして生活費が毎年一定であることです。

日本で暮らす私たちには、この前提が当てはまりません。理由は2つあります。

1つ目は、日本には年金制度があること。65歳以降は年金収入が加わるため、特に厚生年金を長期間納めてきた世帯では、取り崩し額が大きく変わります。

2つ目は、ライフステージによって支出が大きく変動すること。特に子育て世帯は、教育費の有無で年間支出が数百万円単位で変わります。

私のライフステージ別収支

私の家庭の収支を年代別に整理すると、次のようになります。

子育て期(40代〜60歳)

- 年間支出: 430〜550万円(教育費を含む)

- 年間収入: 約120万円(配当金)

- 収支: 年間▲310〜430万円

教育費終了後(60〜65歳)

- 年間支出: 約350万円

- 年間収入: 約120万円(配当金)

- 収支: 年間▲230万円

老後(65歳〜)

- 年間支出: 約330万円

- 年間収入: 約400万円(年金+配当金)

- 収支: 年間+70万円

このように、子育て期は年間300万円以上の赤字ですが、65歳以降は黒字に転じます。一律4%の取り崩しでは、この変動に対応できません。FIRE後のリアルな支出については『FIRE後の生活費はいくら?リアルな支出を全公開』でも詳しくまとめています。

私が選んだ取り崩し戦略

配当→現金→個別株→投信の4段階

私が採用した取り崩し戦略は、4つの資産を段階的に使う方法です。

第1段階: 配当金をベースキャッシュフローにする

年間約120万円の配当金を、日々の生活費のベースにします。これだけでは足りませんが、安定した収入源として機能します。

第2段階: 現金(生活防衛資金)で生活する

約3300万円の現金を生活防衛資金として保有しています。配当金で足りない分は、ここから補填します。

第3段階: 個別株を必要に応じて売却する

必要に応じて、日本個別株(約4500万円)から利益確定の形で補います。

第4段階: 教育費ピーク期から投信の取り崩しを開始する

子どもの大学進学時(年間約360万円の教育費)など、大きな支出が発生する時期から投資信託(オルカン・S&P500、合計約1400万円)の取り崩しに入ります。

※ 金額はいずれも現在価値で表しています。

65歳以降は年金が加わり、年金+配当で生活費を上回る設計です。FIREに9000万円で本当に足りるのかという検証は『FIREに9000万円は足りる?配当生活が成立しない理由』で詳しく書いています。

「110歳で資産ゼロ」という設計思想

私は「Die with Zero(ダイ・ウィズ・ゼロ)」の考え方に共感しています。資産を残すことではなく、使い切ることを前提に計画を立てる発想です。

具体的には、110歳で資産がゼロになる設計にしました。

110歳まで生きる可能性はほぼゼロです。実際の寿命と110歳との差が、そのままバッファになります。つまり、現実的に生きている間に資産が枯渇することはありません。

安全率を大きく取れば安心感は増します。しかし、必要な資産額も膨らみ、FIREの時期を後ろにずらすことになります。健康な時間や家族と過ごす時間は、取り戻せません。過度な安全策が人生の幸福度を下げる可能性があることを、忘れてはいけません。

7変数シミュレーションで不安を消した

感覚的な判断では、不安は消えません。私は次の7つの変数を使い、シミュレーションを繰り返しました。

- 株式成長率

- 配当金増加率

- 投資信託成長率

- 物価上昇率

- 退職金金額

- 年金受給年齢・年金変化率

- 配当利回り

それぞれに悲観・通常・楽観の3パターンを設定し、組み合わせを変えながら何度も検証しました。悲観パターンには、過去数十年間で最も悪かった状況を参考に思いつく最悪に近い想定を当てはめています。

大恐慌やスタグフレーションなど、極端な悲観シナリオを想定し始めるとキリがありません。それに備えようとすれば、必要な資産は青天井に膨らみます。だからこそ、現実的な最悪ケースを想定ラインに設定し、「これならいける」と自分が納得できるラインを見出すことが大切です。

シミュレーションの具体的な方法については『資産9000万円でFIREできる?40代公務員が本気で計算してみた結果』もご覧ください。

失敗しないための3つの行動ステップ

ステップ1: ライフステージ別の支出を書き出す

まず、自分の将来の支出を年齢ごとに整理してください。

教育費、住居費、生活費、保険料。考えられる項目をすべて洗い出します。特に教育費は、子どもの年齢によって年間数十万円から数百万円まで大きく変動します。この変動を把握しないまま取り崩し計画を立てるのは危険です。

ステップ2: 複数パターンでシミュレーションする

支出が整理できたら、シミュレーションに入ります。

最低でも悲観・通常・楽観の3パターンは作ってください。配当金、年金、インフレ、株価の成長率を変数にして、何度も検証します。

シミュレーション通りの未来になる可能性は低いです。しかし、想定をし尽くすこと自体が不安を消す作業になります。「これなら大丈夫」と思えることが、FIREに踏み切る自信につながります。

ステップ3: 「最悪また働けばいい」と腹を括る

どれだけシミュレーションを重ねても、想定外の事態は起こり得ます。

そのときは、もう一度働けばいい。それだけのことです。想定が狂ったからといって、人生が終わるわけではありません。

大切なのは、大怪我しない準備を整えた上で、思い切って踏み出すことです。チャレンジしない後悔より、チャレンジした後悔を選ぶ。特に子どもとの時間は限られています。状況が整ったなら、先延ばしにせず、自分の望む人生に向けて進むべきです。

まとめ

- 定額・定率・バケツ戦略にはそれぞれ一長一短がある。万能な方法は存在しない

- 4%ルールは参考値にすぎない。日本の年金制度やライフステージの変化を織り込んだ設計が必要

- シミュレーションを重ねて「これならいける」と納得できる設計を持つことが、最大の安心材料になる

まず自分のライフステージ別の支出を書き出してください。そこから取り崩しシミュレーションを始めることが、FIRE成功への第一歩です。