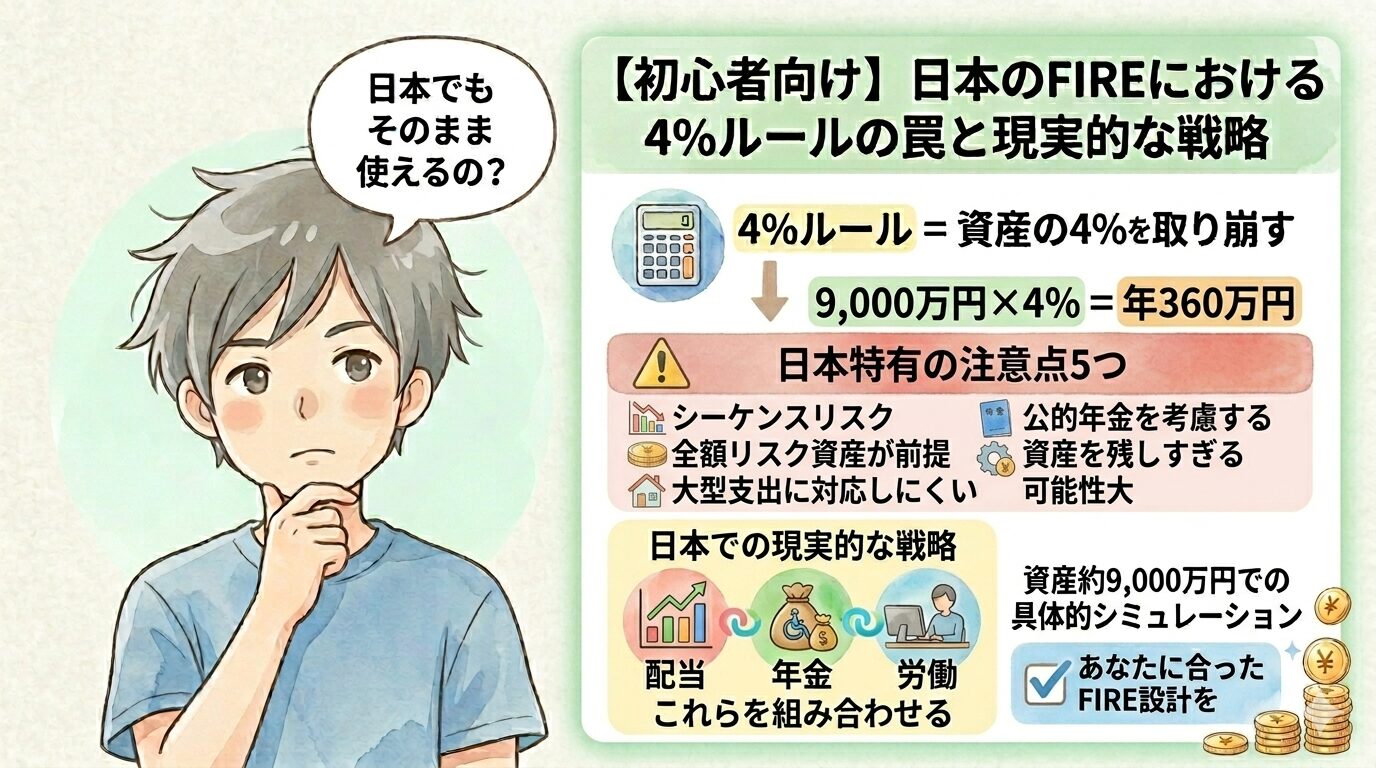

「4%ルールって本当に信じていいの?」

「日本でも使えるの?」

FIREを調べると必ず出てくる4%ルール。

しかし、暴落時の対応や日本の年金制度を考えると、そのまま適用するのは危険です。

私は約9,000万円の資産でFIREシミュレーションを重ねる中で、4%ルールは目安として有効だが、日本では修正が必要という結論に至りました。

- 4%ルールの基本と計算方法

- 日本で適用する際の5つの注意点

- 配当・年金・労働収入を組み合わせた現実的なFIRE戦略

- 資産約9,000万円での具体的シミュレーション

4%ルールを正しく理解し、あなたに合ったFIRE設計を作りましょう。

4%ルールとは?30秒で理解する基本

4%ルールとは、「資産の4%を毎年取り崩しても、30年間資産が尽きにくい」という考え方です。

つまり、年間生活費の25倍の資産があれば、FIREできる可能性が高いということ。

具体的な計算例

| 年間生活費 | 必要資産(25倍) |

|---|---|

| 240万円 | 6,000万円 |

| 300万円 | 7,500万円 |

| 400万円 | 1億円 |

年間300万円で生活するなら、7,500万円あればFIRE可能という計算です。

なぜ4%なのか?

根拠は「トリニティ・スタディ」という米国の研究です。

- 米国株と債券に分散投資

- 毎年4%ずつ取り崩し

- 結果:30年間で資産が尽きる確率は低かった

この研究結果から、FIRE界隈で「4%ルール」が広まりました。

4%ルールの3つのメリット

メリット①:必要資産額が明確になる

最大のメリットは、目標が数値化できることです。

「年間支出×25倍」という単純な式で、「あといくら必要か」が逆算できます。

これにより、資産形成のモチベーションを保ちやすくなります。

メリット②:支出の最適化を意識するようになる

4%ルールでは、支出額が最重要です。

年間支出300万円と500万円では、必要資産が5,000万円も変わります。

そのため自然と:

- 固定費の見直し

- 家計管理の徹底

- 支出の優先順位づけ

を意識するようになります。

私自身、この視点で家計を見直したことで、年間50万円以上の削減に成功しました。

メリット③:人生の時間配分を考えるきっかけになる

FIREは単なる早期退職ではありません。

「自分の時間をどう使うか」を設計する行為です。

私には3歳の娘がいます。子どもが親と密に過ごせる時間は、実は10年程度しかありません。

仕事中心ではなく、家族中心で過ごしたい。

4%ルールでFIRE可能性が見えたことで、この選択肢が現実味を帯びました。

【重要】日本で4%ルールを使う際の5つの注意点

4%ルールは万能ではありません。特に日本では以下の注意が必要です。

注意点①:暴落タイミングで破綻する可能性(シーケンスリスク)

最大の問題は「暴落する順番」です。

FIRE直後に株価が暴落すると:

- 資産が30〜50%減少

- 生活費のため取り崩し続行

- 株価回復前に資産が枯渇

これをシーケンスリスクと呼びます。

具体例で見るシーケンスリスク

ケースA: FIRE直後に暴落

- 開始時:7,500万円

- 1年目:暴落で5,250万円(-30%)

- 1年目取り崩し:300万円

- 残り:4,950万円

ケースB: 暴落が10年後

- 開始時:7,500万円

- 1〜9年目:順調に推移、残高8,000万円

- 10年目:暴落で5,600万円(-30%)

- 10年目取り崩し:300万円

- 残り:5,300万円

同じ暴落でも、タイミングで結果が大きく変わります。

給与収入がない状態で、この状況に耐えるのは精神的に簡単ではありません。

注意点②:全額リスク資産が前提

4%ルールは、資産の大半を株式などのリスク資産で運用し続ける前提です。

つまり:

- 生活費も株価に連動

- 暴落時も取り崩し継続

- 精神的負担が大きい

私自身、ここに強い違和感を感じました。

注意点③:教育費・修繕費などの大型支出を想定しにくい

FIRE後の実生活では、毎年一定額以外の支出も発生します。

- 子どもの教育費(私立進学なら年100万円超)

- 住宅修繕費(10〜15年ごとに数百万円)

- 親の介護費用

- 医療費(病気・ケガ)

- 車の買い替え

4%ルールは、こうした不定期な大型支出を織り込みにくい欠点があります。

注意点④:日本の公的年金を考慮していない

4%ルールは米国前提の考え方です。

しかし日本では:

- 国民年金(満額で年約78万円)

- 厚生年金(会社員経験があれば上乗せ)

があります。

つまり、一生4%取り崩す必要はありません。

年金受給開始(65歳)以降は、取り崩し額を大幅に減らせます。

年齢別の戦略イメージ

| FIRE年齢 | 年金までの期間 | 戦略 |

|---|---|---|

| 40歳 | 25年間 | 4%より保守的に設計 |

| 50歳 | 15年間 | 4%でも比較的安全 |

| 55歳 | 10年間 | 4%超でも可能性あり |

「年金は当てにしない」という考えもありますが、それでは人生最後に過剰な資産を残すリスクがあります。

注意点⑤:資産を残しすぎる可能性

4%ルールは、資産を維持しやすい設計です。

つまり、亡くなる時に多くの資産が残る可能性が高い。

安心感はありますが、私は「人生を賭けて作った資産を使い切れないのはもったいない」と感じています。

元気なうちにお金を使うべきこと

- 家族旅行

- 趣味・経験への投資

- 子どもとの思い出作り

人生満足度は、お金の使い方で大きく変わります。

【実践】私が考える日本でのFIRE戦略

約9,000万円の資産でシミュレーションした結果、最適解は「配当+成長+取り崩し+労働」のハイブリッド型です。

戦略①:高配当株で生活費の土台を作る

高配当株は、株価に関係なくキャッシュフローを生み出します。

私の配当収入実績

- 現在の配当収入:約120万円/年(税引後)

- 配当利回り:約2.7%(評価額に対する配当の割合)

月10万円の配当があるだけで、精神的余裕が大きく変わります。

配当のメリット

- 株価暴落時も入金される

- 取り崩しによる元本減少がない

- 精神的安定性が高い

戦略②:投資信託で世界分散+成長性を確保

日本株だけでは地域偏重リスクがあります。

そこで:

- オルカン(全世界株式)

- S&P500(米国株式)

で地域分散と成長性を補完しています。

私の投資信託保有額

- 約1,200万円

- 毎月の積立:積立NISA継続中

戦略③:不足分は取り崩し+労働収入で対応

私のFIRE後の収支シミュレーション

年間支出:約450万円

年間収入予定

- 配当収入:約120万円

- 労働収入:100〜150万円(想定)

- 不足分:180〜230万円

不足分の対応

- 投資信託の取り崩し

- 株式の一部売却

- 労働収入の調整

戦略④:完全FIREではなくサイドFIREを選択

私は完全FIREにこだわっていません。

- 好きな仕事を、好きな時間で続けたい

- 子どもが小さい間は家族優先

- 子どもが成長したら仕事時間を増やせる

この柔軟性が、サイドFIREの最大の魅力です。

戦略⑤:現金比率を意図的に高く保つ

私の資産配分(約9,000万円)

| 資産クラス | 金額 | 比率 |

|---|---|---|

| 現金 | 約3,400万円 | 38% |

| 日本株 | 約4,400万円 | 49% |

| 投資信託 | 約1,200万円 | 13% |

現金比率約40%は、一般的なFIRE理論より高めです。

現金を多く持つ理由

- 生活防衛費:3〜5年分の生活費確保

- 暴落時の買い増し資金:チャンスを逃さない

- 大型支出への備え:教育費・修繕費など

最も重要なのは、暴落時でも株を売らなくていい状態を作ることです。

4%ルールのよくある誤解3つ

誤解①:「25倍ないとFIREできない」

4%ルールはあくまで目安です。

実際には:

- 公的年金

- 配当収入

- 労働収入

も活用できます。

すべてを4%取り崩しだけで賄う必要はありません。

誤解②:「4%ルールは絶対安全」

4%ルールにも失敗リスクはあります。

相場次第では成立しないケースもあります。

だからこそ:

- 支出の調整力

- 現金の確保

- 労働収入の選択肢

など柔軟性が重要です。

誤解③:「4%ルールをそのまま使えばいい」

最も危険な誤解がこれです。

重要なのは、4%ルールを盲信しないこと。

4%ルールは、FIREを考える出発点です。

そこから:

- 家族構成

- 年齢

- 年金見込み額

- 働き方

- 年間支出

に合わせて、自分専用に調整する必要があります。

あなたに合ったFIRE設計の作り方【5ステップ】

ステップ①:年間支出を正確に把握する

まずは生活費の現状把握から。

ここがすべての土台です。

- 固定費(住居・通信・保険など)

- 変動費(食費・日用品など)

- 特別支出(旅行・家電買い替えなど)

最低12ヶ月分のデータを集めましょう。

ステップ②:年金受給額を確認する

日本では、年金が大きな支えになります。

- ねんきんネットで試算

- 年金事務所で相談

- ねんきん定期便をチェック

会社員・公務員経験がある方は、一定の年金受給が見込めます。

「年金は当てにならない」前提で設計すると、人生最後に過剰な資産を残すリスクがあります。

ステップ③:配当収入を考慮する

配当は精神的安定につながります。

生活費の一部を配当で補えると、FIRE難易度が大きく下がります。

- 月5万円(年60万円):配当利回り3%なら2,000万円

- 月10万円(年120万円):配当利回り3%なら4,000万円

ステップ④:労働収入も選択肢に入れる

少額でも収入があると、計算が大きく変わります。

サイドFIREは現実的で再現性が高い方法です。

- 週2〜3日のパート:月5〜10万円

- フリーランス:月10〜20万円

- ブログ・YouTube:月数万円〜

ステップ⑤:暴落に備えた現金を確保する

暴落時に株を売らない。

これが最重要です。

- 最低:生活費2年分

- 推奨:生活費3〜5年分

- 年間支出300万円なら:600〜1,500万円

生活防衛費は、多めでも構いません。

まとめ:4%ルールは「出発点」、自分に合わせた調整が成功の鍵

4%ルールは、FIREの基本となる考え方です。

ただし、そのまま使うのではなく、自分に合わせて調整することが重要です。

この記事の重要ポイント

- 4%ルールは目安として有効

- 必要資産を明確化できる

- 支出最適化を意識できる

- 日本では年金・配当も重要

- 4%取り崩しだけに頼らない

- 複数収入源の設計

- 暴落リスクへの備えが必須

- シーケンスリスク対策

- 現金比率を高めに保つ

- 配当+成長+取り崩し+労働のハイブリッド型が現実的

- 完全FIREにこだわらない

- サイドFIREで柔軟性確保

- FIREは人生の時間配分を変える手段

- 家族との時間

- 好きなことへの集中

- 元気なうちにお金を使う

最後に

FIREは、一部の特別な人だけのものではありません。

自分に合った設計を作ることで、現実的な選択肢になります。

4%ルールを出発点として、あなたの:

- 年齢

- 家族構成

- 年金見込み

- 働き方

- 価値観

に合わせて、あなた専用のFIRE設計を作りましょう。

この記事が、あなたのFIRE実現の一助になれば幸いです。