- FIREで後悔する人に共通する5つの特徴

- 40代・子育て世帯のFIRE準備で実際に気をつけていること

- 後悔しないために今からできる具体的な行動

FIREの後悔は、資産形成の失敗ではなく人生設計の失敗から生まれます。

「FIRE 後悔」「FIRE やめとけ」。

こんな言葉を見て、不安になっていませんか?

結論からお伝えします。 FIREで後悔する人の多くは、お金の問題ではなく「人生設計」でつまずいています。

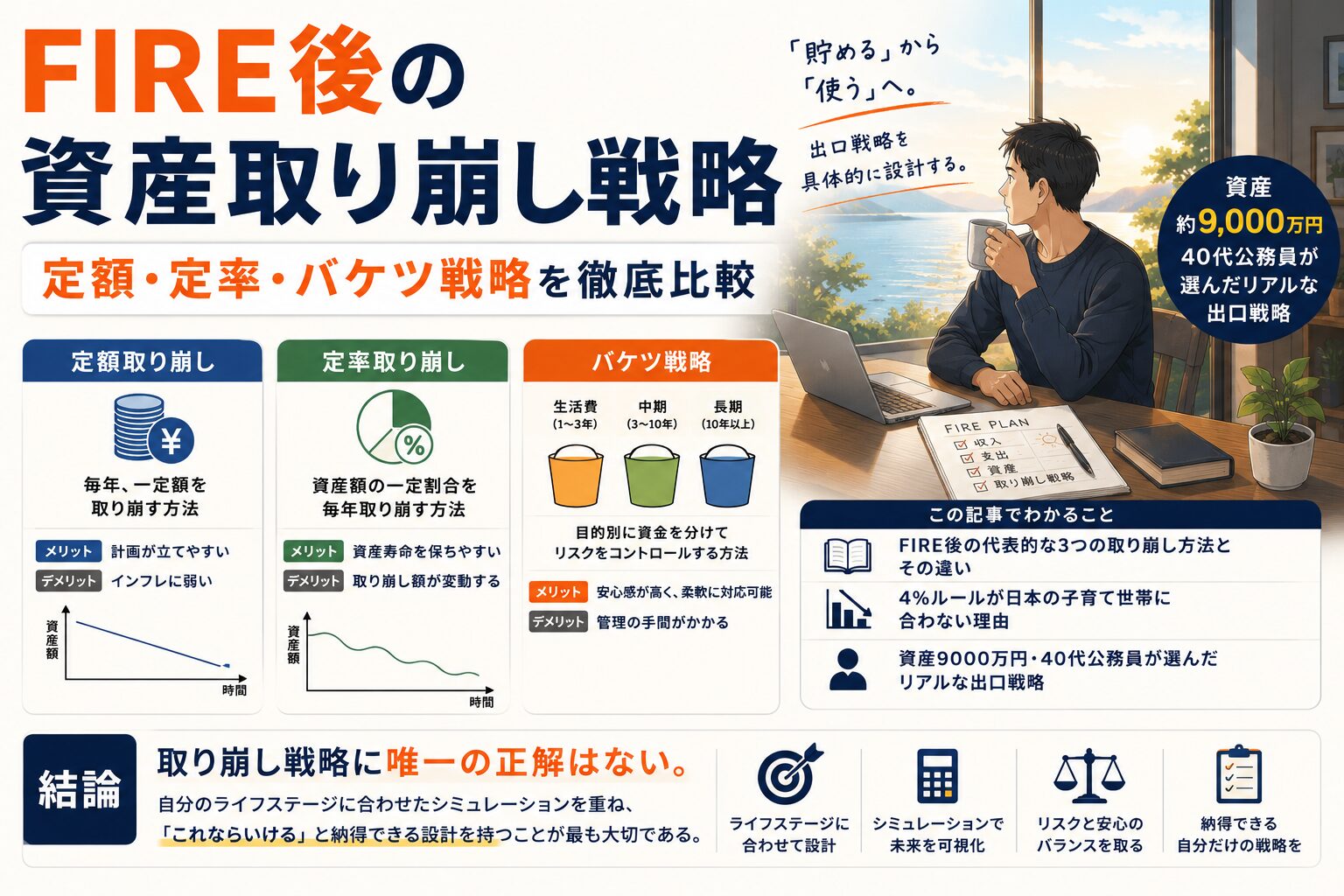

私は40代の公務員で、資産約9,000万円。 2027年3月にサイドFIREを予定しています。

準備を進める中で気づいたのは、後悔には共通パターンがあるということです。 そのパターンを知っていれば、事前に回避できます。

この記事では、FIREで後悔する人の特徴5つと、私自身が備えていることをお伝えします。

FIREで後悔する人の特徴5選

特徴1: FIRE自体が目的になっている

最も多い後悔パターンです。 「会社を辞めること」がゴールになり、その先の人生設計がないケースです。

仕事が辛い。 上司と合わない。 満員電車に乗りたくない。

気持ちはよくわかります。 ただ「辞めたい」が目的になると、辞めた瞬間に目標を失います。

実は私にも似た経験があります。 20代のとき、次の仕事も決めずに勢いで退職しました。

辞めた直後は解放感がありました。 しかし数週間後、「自分はこの先どうするのか」という不安に襲われました。

運よく1年後に今の仕事に就けましたが、あの経験がなければ、FIREでも同じ失敗をしていたかもしれません。

FIREは「辞めること」ではなく、「辞めた後にどう生きるか」です。

私がサイドFIREを決意した理由も、仕事が嫌だからではありません。 家族との時間や自分らしい生き方を優先するためです。 この動機の違いが、後悔するかどうかを分けると感じています。 私がFIREを決意するまでの経緯は「【リアル公開】資産9000万円でサイドFIREは可能?40代公務員の結論と戦略」で詳しくお伝えしています。

特徴2: 資産額だけで判断する

「資産が○○万円になったからFIREする」。

この判断基準だけでは危険です。

なぜなら、支出には自分でコントロールできない費目があるからです。

たとえば教育費。 子どもの進路によって数百万円単位で変わります。 社会保険料も、制度改正で負担が増える可能性があります。

さらに、今の日本はインフレ基調に転じています。 デフレ時代の感覚で生活費を見積もると、数年で計画が狂います。

私は教育費と社会保険料等は、多めに見積もっています。 インフレ率も厳し目に設定しています。

資産額だけを見て「もう大丈夫」と判断するのは早計です。 支出の変動リスクまで織り込んで、初めて安全なFIRE計画になります。

特徴3: 将来のために今を犠牲にする

FIREを目指す過程で、こんなことをしていませんか?

食費をギリギリまで削る。 旅行をすべてやめる。 友人との付き合いを減らす。 家族のイベントを節約する。

確かに支出を減らせば資産は増えます。 しかし、資産増加は手段であって目的ではありません。

ここを見誤ると、FIRE達成時に「何のために頑張ったのか」がわからなくなります。そして、資産形成中の生活も苦しいものではなく楽しく過ごしたいと思っていました。

私はこの落とし穴に入らないよう、意識的に対策してきました。 家族旅行も子どもとの体験もあきらめていません。 日常の付き合いも維持しています。

具体的には、何度もシミュレーションを繰り返しました。 「今の生活を維持したまま、FIRE後もやっていけるか」を検証するためです。

その結果、今の生活満足度を下げなくてもFIREは実現できるという確信を持てました。

FIREとは、今も未来も両方大切にする生き方です。 「サイドFIREとは?フルFIREとの違いと現実」でも触れていますが、サイドFIREという選択肢は、まさにこの両立を目指すものです。

特徴4: 投資リターンを過信する

「年利5%で運用すれば大丈夫」。

こう考えて計画を立てている人は要注意です。

投資リターンは毎年一定ではありません。 リーマンショック級の暴落が起これば、資産は一時的に半減します。

そのタイミングで生活費を取り崩せば、元本の回復はさらに遅れます。 いわゆる「シークエンスリスク」(取り崩し順序のリスク)です。

私は13年間、長期保有を前提に投資を続けてきました。 短期トレードで稼ぐ才能は、正直ないと自覚しています。

だからこそ、守ってきたルールがあります。 「株価が気になって眠れないほど投資しない」ことです。

現在、現金約3,300万円を確保しています。 株式や投資信託が暴落しても、生活には影響が出ない設計です。

FIREの基本を理解せずに投資リターンだけを頼りにするのは、土台のない家を建てるようなものです。 「FIREとは?初心者でもわかる完全ガイド【2026年最新版】」を参考にしてください。

特徴5: FIRE後の人生設計を考えない

FIRE後に待っているのは「自由」です。 しかし、自由には「孤独」「暇」「やりがい喪失」がセットでついてくることも予測されます。

これらはお金では解決できない問題です。

私自身、社会的なつながりへの不安はゼロではありません。 ただ、仕事以外の人間関係は続きますし、新たなつながりも作れます。 積極的に人と関わる気持ちさえあれば、孤独は避けられると考えています。

一方で、子育て世帯ならではの不安もあります。 子どもや妻の視点で見れば、「無職の父親」は世間体的にイメージが良くありません。

だからこそ、FIRE後も何かしらの役割を持つ予定です。 フリーランス、個人事業、ボランティア。 形は何でもいいと考えています。

大切なのは、家族が変な目で見られない生活を設計することです。

FIRE後の人生設計がない状態は、特徴1の「FIRE自体が目的になっている」と根っこが同じです。 こうしたパターンは「FIREに失敗した人の共通点とは?」(近日公開予定)にも通じる部分が多く、セットで読むと理解が深まります。

40代公務員が備えている5つのこと

後悔する特徴を知った上で、私が実際に備えていることを紹介します。

備え1: 「なぜFIREするのか」を言語化した

私のFIREの目的は「会社を辞めること」ではありません。 家族と自分の幸福度を上げることです。

この一文を言語化できているかどうかで、判断の軸が変わります。

世間の常識にとらわれず、自分軸で判断する。 この癖を意識することで、人生の幸せを考えられるようになりました。

備え2: 支出を保守的に見積もった

教育費と社会保険料は多めに設定。 インフレ率も楽観視せず、保守的に見積もっています。

お金がすべてではありません。 しかし、お金がないと選択肢が狭まるのも事実です。

だからこそ、支出の見積もりは厳しめにしています。

備え3: 今の生活を犠牲にしないルールを決めた

家族旅行、子どもとの体験、日常の付き合い。 これらを削ってまで資産を増やすことはしません。

投資は大事ですし、その種銭をつくることも重要な要素です。投資をしない人生を選ばなくてよかったと心から感じています。 ただし、投資のために今を犠牲にする人生も選びたくありません。

備え4: リスク許容度の範囲内で投資した

現金約3,300万円、日本個別株約4,500万円、投資信託約1,400万円。 これが現在のポートフォリオです。

暴落時にも生活に影響が出ない設計を心がけています。 「眠れなくなるほど投資しない」が、投資を始めてから13年間のルールです。

備え5: 家族と何度も話し合った

実は、一度FIRE決行を決断したことがあります。 しかし妻の慰留に合い、退職を取りやめました。

その後、数字を示しながら「FIREしても大丈夫」と説明を続けました。 同時に、気持ちの面でもFIRE後の生活について何度も話し合いました。

FIRE後に何をするのか。 家族にとって何が一番幸せなのか。

対話を重ねるうちに、少しずつ理解を示してもらえるようになりました。 妻の不安が完全に消えたわけではありません。 しかし、反対の気持ちはかなり減ってきていると感じています。

家族がいる人のFIREは、一人では完結しません。 数字と気持ち、その両方で対話を続けることが大切です。

今後、FIREを実際に経験した先で感じたことは「FIREしてよかったこと・後悔したこと」として正直にお伝えする予定です。

まとめ

FIREで後悔する人の特徴は5つです。

- FIRE自体が目的になっている

- 資産額だけで判断する

- 将来のために今を犠牲にする

- 投資リターンを過信する

- FIRE後の人生設計を考えない

共通するのは「お金の問題」ではなく「人生設計の問題」です。

なんのためにFIREするのか。 人生の幸福度を上げるための最善の選択は何か。

答えが見つかったら、チャレンジしてみてください。 一度きりの人生です。思い通りにやってみて、失敗したらやり直せばいいじゃないですか。

そういう人生は、成否に関わらず楽しいものだと思います。

まずは「自分がFIREする目的」を紙に書き出してみてください。資産額ではなく、どんな人生を送りたいのか。その答えが、後悔しないFIREへの第一歩です。