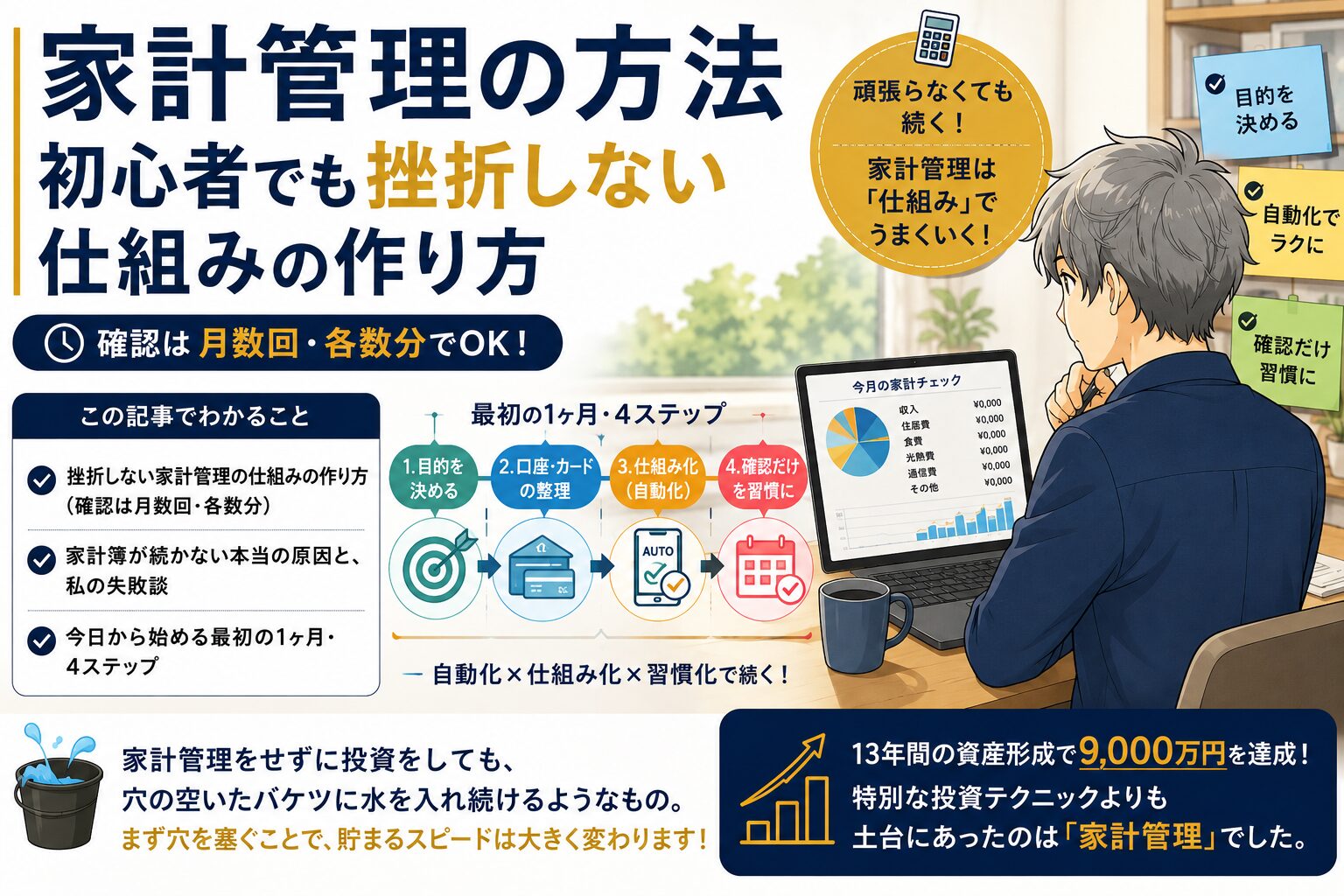

- 挫折しない家計管理の仕組みの作り方(確認は月数回・各数分)

- 家計簿が続かない本当の原因と、私の失敗談

- 今日から始める最初の1ヶ月・4ステップ

家計管理で大切なのは、記録の完璧さではありません。「目的を決めて、記録を自動化し、確認だけを習慣にする」仕組みを作ることです。

家計簿を始めても、数週間で挫折してしまう。何にいくら使っているか、聞かれても答えられない。そんな悩みを持つ方は多いと思います。

私も苦労してきました。手書きの家計簿もExcelも、記録は続けたものの手間とストレスが大きく、やり方を何度も変えてきました。13年かけてたどり着いた答えが「頑張らない仕組み化」です。

私は40代の公務員で、13年間の資産形成で9000万円の資産を築きました。特別な投資テクニックは使っていません。土台にあったのは家計管理です。家計管理をせずに投資をしても、穴の空いたバケツに水を入れ続けるようなもの。まず穴を塞ぐことで、貯まるスピードは大きく変わります。

FIREを目指すうえで家計管理がなぜ土台になるのかは、「FIREに必要な資産はいくら?4%ルールは古い|年金込みで再計算」でも解説しています。

この記事では、私が13年続けてきた家計管理の仕組みと、初心者が最初の1ヶ月でやるべきことを紹介します。

なぜ家計管理は挫折するのか

理由1: 目的が曖昧なまま「方法」から入る

「おすすめの家計簿アプリは?」という質問をよく見かけます。その前に決めるべきなのは「何のために家計管理をするのか」です。

教育資金を貯めたいのか、住宅を買いたいのか、FIREを目指すのか。目的によって、把握すべきポイントは変わります。目的が決まると、家計管理は「我慢するための作業」ではなく「叶えたい未来に近づく行動」になります。

理由2: 最初から100点を目指す

私が家計簿を始めた頃は、毎日の支出を1円単位で手書きの家計簿に記録していました。その後はExcelで細かく費目分けする方法にも挑戦しました。

記録自体はなんとか続けました。ただ、仕事が忙しくなると数日分をまとめて入力するようになり、記憶が曖昧で金額が合わない。毎回大きなストレスを感じていました。

「細かく記録するほど家計管理は上手くいく」と当時は信じていました。今なら断言できます。細かさより、無理なく何年も続けられる仕組みのほうがはるかに重要です。

理由3: 記録すること自体が目的になる

無料の家計簿アプリを使っていた時期もあります。課金がもったいなくて口座連携をせず、レシートを撮影して手動で記録していました。これも作業を溜めてはまとめて処理する繰り返しで、時間もお金も節約できていない状態でした。

さらに悪いことに、支出を記録して分類すること自体がゴールになり、「このデータをどう活かすのか」を見失っていました。家計簿をきれいに付けても、家計は改善しません。振り返って使ってこそ意味があります。

私の家計管理の全体像

確認は月数回・各数分、まとめは年1回1時間

現在の運用はシンプルです。支出は基本的にキャッシュレス決済に集約し、家計簿アプリ「マネーフォワードME」に自動で記録される状態にしています。手入力するのは現金支出だけです。

普段はアプリを月に数回開いて、「予算から大きく外れていないか」「無駄な支出が増えていないか」を確認するだけ。1回数分で終わります。

年に1回、年間の支出をスプレッドシートにまとめて振り返ります。この作業も1時間程度です。細かくチェックしすぎないこと。これが13年続いた最大の理由だと感じています。

実際の支出と「特別費」という考え方

我が家の支出は月平均で約48万円です。多く見えるかもしれませんが、この中には将来のための積立が月11.5万円含まれています。車の買い替えや車検に備える積立が5.2万円、家具家電の積立が1.3万円、旅行の積立が5万円。私はこれを「特別費」と呼んで、毎月の予算に組み込んでいます。

特別費を積み立てておくと、車検や旅行のような大型出費があっても「予算オーバー」になりません。想定外の支出は、実は想定し切れていなかった支出です。過去の支出データがあれば、大半は事前に見込めます。

予算は直近3年の支出平均から大項目ごとに設定しています。以前は貯蓄率のノルマを根性で達成するやり方でしたが、予算化してからは無理なく回るようになりました。

FIRE後の生活費をどう見積もっているかは、「FIRE後の生活費はいくら?リアルな支出を公開」で詳しく書いています。

家計管理が資産9000万円につながった理由

家計管理がなければ、13年で9000万円は築けなかったと思います。理由は2つあります。

1つ目は、投資に回せる金額が明確になったこと。年間の生活費を数字で把握できると、毎月の余剰資金を迷わず投資に回せます。

2つ目は、暴落時の支えになったこと。株価が急落しても、「我が家の年間支出は特別費込みで約580万円」「生活費数年分の現金がある」と数字で確認できたので、慌てて売却せずに済みました。資産形成で最も重要なのは、投資を続けられる力です。その力の源泉が家計管理でした。

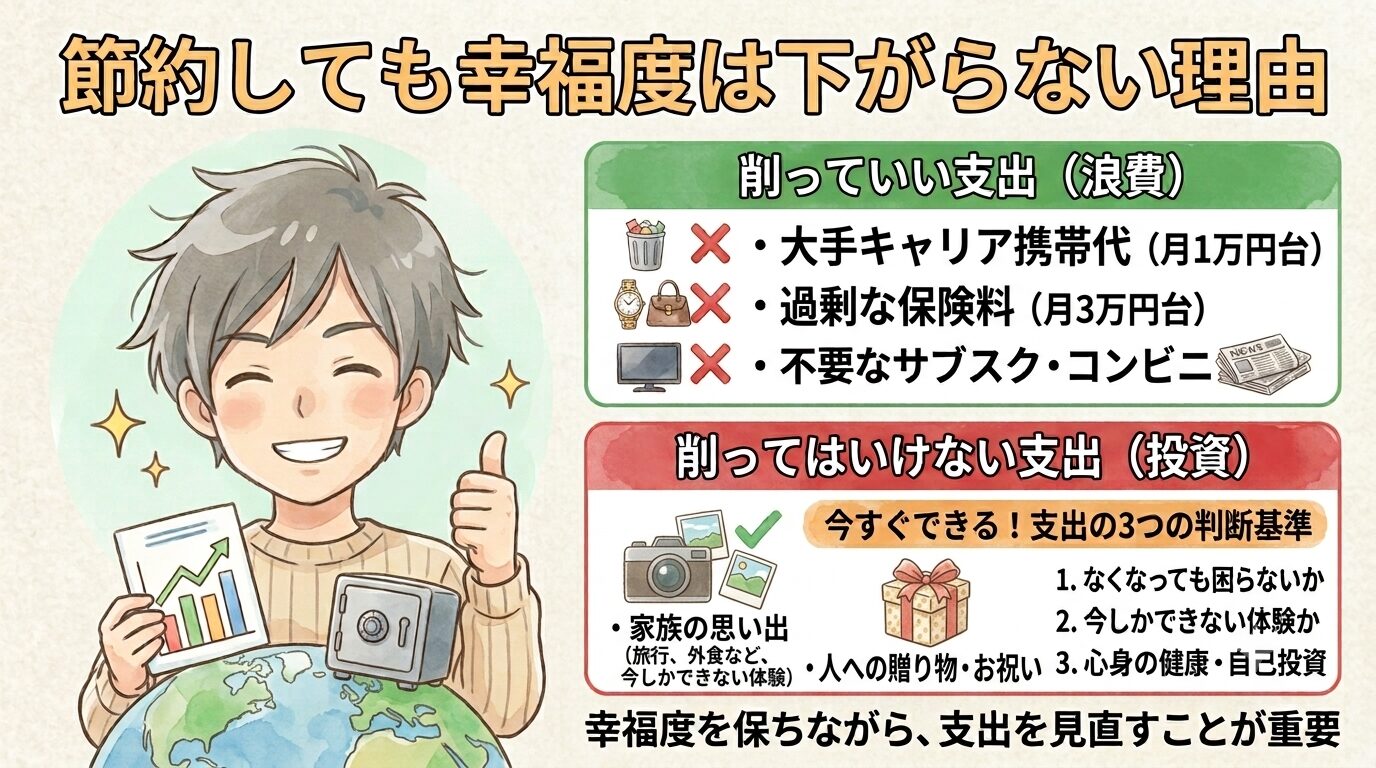

なお、我が家は親との食事や子どもへの支出は削りません。金額より満足度で判断しています。この考え方は「節約しても幸福度は下がらない理由|削っていい支出と削ってはいけない支出」で書いた通りです。

挫折しない仕組みの作り方【4ステップ】

もし今の知識を持ったままゼロから家計管理を始めるなら、最初の1ヶ月をこう使います。

STEP1(1週目): 家計管理の目的を決める

最初にやることは、家計簿を付けることではありません。「何のために家計管理をするのか」を1つ決めることです。紙に書き出すだけで構いません。

STEP2(2週目): お金の流れを見える化する

次に、銀行口座・クレジットカード・証券口座を家計簿アプリに連携します。

このとき、使っていない口座やカードは思い切って解約してください。管理する対象が少ないほど、家計管理は続けやすくなります。私も以前は口座やカードが多すぎて、整理を重ねて今の形にしました。

私はマネーフォワードMEの有料プランを使っています。最初は無料で始めましたが、家族全員分の口座・カード・証券口座・ポイントまで約35件を連携するには有料化が必要でした。月数百円で記録が半自動化されるなら、必要経費どころかお得だと判断しています。無料アプリを手動運用していた頃より、時間もお金も節約できています。

短所も正直に書きます。連携数を増やすには課金が前提になりますし、金融機関側の仕様変更で連携が一時的に切れ、再認証の手間がかかることもあります。それでも手入力に戻る気にはなれません。

- まず普段使う銀行・カード・証券口座を連携する(入力の手間をなくす)

- 費目は細かく分けすぎない(「何にいくら使っているか」の全体像が分かれば十分)

- 自動判定の費目を最初の1〜2週間だけ修正する(学習機能でその後はほぼ自動で正しく分類される)

連携したら、1ヶ月は普段どおり生活してください。節約はまだしなくて大丈夫です。

STEP3(3週目): 固定費から見直す

1ヶ月分の支出が見えたら、固定費を確認します。一度見直せば効果が続くので、日々の節約より優先度は上です。詳しくは「固定費削減で人生が変わる理由」という記事で今後、解説予定です。

私の実績を挙げます。スマホをドコモから格安SIMに変えて、通信費は月1万円超から約2千円になりました。年間で約10万円の差です。乗り換えの手順は「通信費はここまで下げられる|格安SIM比較と乗り換え手順」として今後記事にまとめたいと思います。

保険も見直しました。生命保険は月3万円から8千円に、自動車保険は夫婦で月1万円超から約5千円に。保険の考え方は「保険は必要?見直しのポイントと保険の考え方」として記事にまとめていきたいです。

この3つだけで、我が家は年間40万円以上の支出が減りました。

STEP4(4週目): 先取りで貯蓄・投資に回す

最後に、貯蓄と投資を自動化します。「残ったら貯める」ではなく「先に貯める」。給料日に自動で積立される設定にすれば、意志の力は不要です。私は手取りの2割以上を目安にし、賞与は全額貯蓄・投資に回しています。

続けるコツは、一人で管理しないこと

我が家では、細かい管理は私が担当し、妻には年間の収支と資産の推移を共有しています。全ての口座をアプリで共有しているので、支出の担当分けを意識する場面も減りました。

年末年始には夫婦で1年を振り返ります。見るのは数字だけではありません。「旅行にはもっと使っても良かったね」「この固定費は見直せそうだね」と、満足度も一緒に話します。家計管理というより、家族のお金の使い方を一緒に考える時間です。

どちらか一方だけがお金の状況を知っていると、不安や認識のズレが生まれます。全体像を共有する。この積み重ねが、納得感を持ってお金を使うことにつながっています。

まとめ

- 家計管理が挫折する原因は、目的の曖昧さ・完璧主義・記録の目的化

- 記録は自動化し、確認だけを習慣にする。私は月数回・各数分+年1回の振り返りで13年続いた

- 最初の1ヶ月は「目的を決める→見える化する→固定費を見直す→先取りを仕組み化する」の4ステップ

家計管理は、一気に人生を変える魔法ではありません。でも、お金の流れを整えて続ければ、将来の選択肢は確実に広がります。

まずは今日、家計管理を始める理由を1つ決めてください。それが資産形成につながる最初の一歩です。