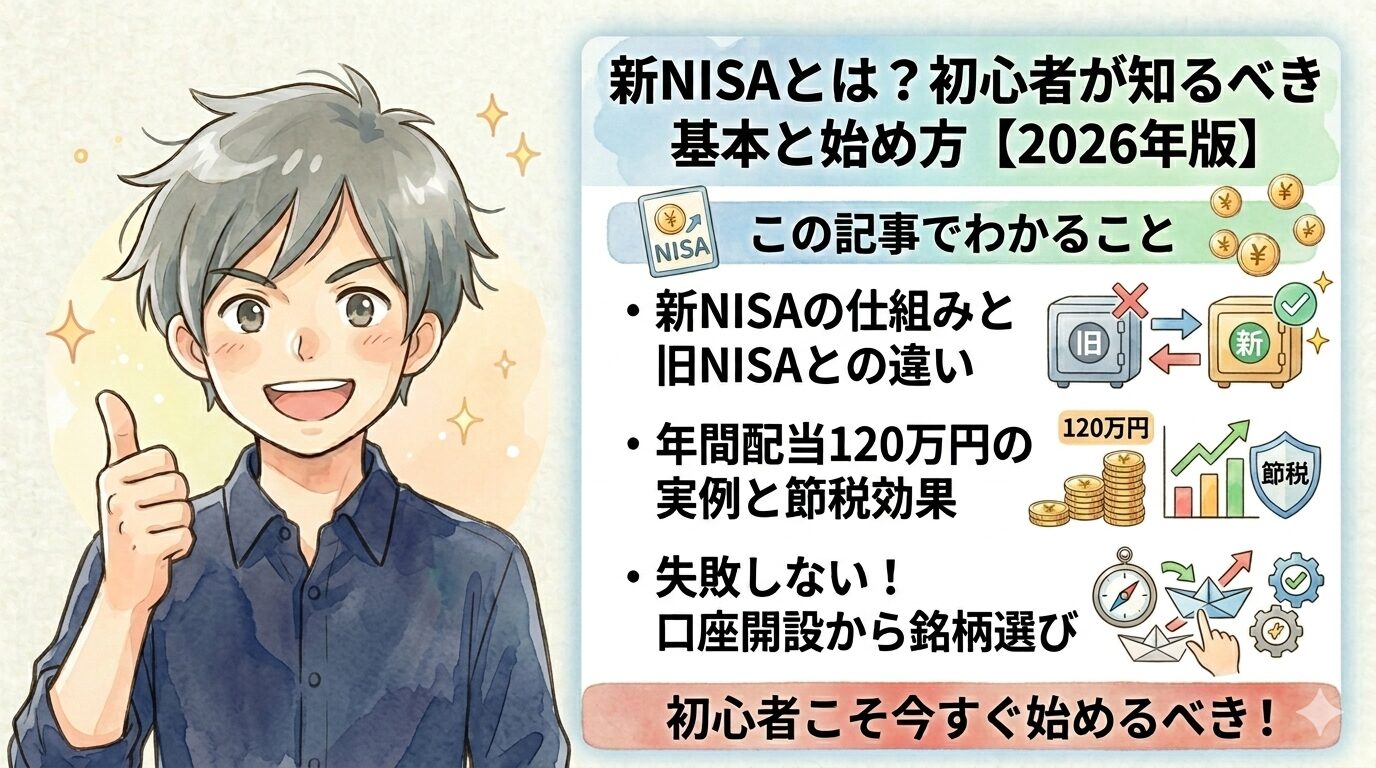

- 新NISAの基本的な仕組みと旧NISAとの違い

- 初心者が今すぐ始めるべき理由

- 実際の活用例と節税効果(年間配当120万円の実例)

- 失敗しない始め方(口座開設から銘柄選びまで)

新NISAは投資初心者でも今すぐ始めるべき非課税制度。まずは積立投資枠でオルカン等のインデックスファンドを月1万円から始め、慣れてきたら成長投資枠で高配当株に挑戦するのがおすすめ。デメリットはないので口座開設だけでも即実行すべき。

「新NISAって何?」「難しそうで手が出ない…」

そう思っていませんか?

結論、新NISAは投資初心者こそ今すぐ始めるべき制度です。

私は、旧NISAから投資を始め、現在は新NISAをフル活用しています。

年間配当金は120万円を超え、その一部を非課税で受け取れています。

この記事では、資産9000万円を築いた私の実例をもとに、新NISAの基本から具体的な始め方まで、初心者にもわかりやすく解説します。

新NISAとは?旧NISAとの違いを3分で理解

新NISAの基本

新NISAは「少額投資非課税制度」の最新版です。

簡単に言えば、投資で得た利益が非課税になる制度。

通常なら約20%の税金がかかるところ、新NISAを使えば税金ゼロです。

2024年1月にスタートし、旧NISAの欠点をすべて改善した最強の制度と言えます。

旧NISAとの3つの違い

違い1: 非課税枠が大幅拡大

旧NISAの投資額は年120万円が上限でした。

しかし、新NISAは年360万円(積立枠120万+成長枠240万)に拡大。

さらに生涯投資枠は1800万円。

長期投資に本気で取り組める金額です。

違い2: 非課税期間が無期限に

旧NISAは、非課税期間が5年間の期限付きで、ロールオーバーという面倒な手続きが必要でした。

新NISAの非課税期間は無期限。

一度買えば、売るまでずっと非課税です。

違い3: 枠の再利用が可能

旧NISAは保有株を売却したら非課税枠は消滅しました。

しかし、新NISAは保有株を売却すると翌年に非課税枠が復活します。

これにより柔軟な資産運用ができるようになりました。

まとめ: 新NISAは旧NISAの欠点をすべて改善した最強の非課税制度。使わない理由がありません。

私の実体験:新NISAで配当金120万円の仕組み

私のNISA活用歴

私は旧NISAから投資を始めました。

旧NISAでは優待投資がメイン。

株主優待をもらって生活費を下げる戦略でした。

しかし新NISAでは高配当株+インデックス投資に戦略転換。

理由は「非課税で配当を最大限受け取れる」からです。

証券会社はSBI証券をメインに使っています。

楽天証券も開設済みですが、NISA口座はSBI証券で作成しています。

現在の投資内容

▼積立投資枠(年120万円満額活用)

オルカンを月10万円積立。

ドルコスト平均法で淡々と買い続けています。

何も考えず、毎月自動で積立。

これが初心者に最もおすすめの方法です。

▼成長投資枠(年240万円満額活用)

高配当株を中心に保有しています。

- JT(配当利回り約5.5%)

- 住友商事(同4.8%)

- オリックス(同4.2%)

- ブリヂストン(同3.8%)

- 三菱HCキャピタル(同4.5%)

- アステラス製薬(同3.6%)

- ヒューリック(同3.9%)

- エディオン(同4.1%)

- ヤマトインターナショナル(同4.3%)

- IDEC(同3.2%)

※ 配当利回りは2026年5月現在のもの

成長投資枠では、旧NISAからの買い直しと、特定口座からの移管を進行中です。

配当金の推移

私の年間配当金の推移です。

| 年 | 配当金(税引後) |

| 2022年 | 約33万円 |

| 2023年 | 約43万円 |

| 2024年 | 約69万円 |

| 2025年 | 約104万円 |

| 2026年(予想) | 約120万円超 |

買いなおしや銘柄変更もしていますが、配当金額は、4年で約4倍に成長しました。

▼年間数十万円の節税効果

もしNISAでなければ、約20%の税金(約24万円)が引かれていた計算です。

この積み重ねが資産形成を加速させます。

10年続ければ240万円の節税。

これは無視できない金額です。

なぜ戦略を変えたか

旧NISAでは優待投資中心でしたが、新NISAでは高配当株の購入を進めてきました。

理由は明確です。

優待は非課税のメリットが小さい。

配当は非課税で受け取れるメリットが大きい。

特定口座で保有していた高配当株をNISAに移す作業を現在も進めています。

なぜ初心者には積立投資(インデックス投資)なのか

高配当株の話が続きましたが、初心者には断然「積立投資」をおすすめします。

私も新NISA開始時から積立投資を併用しています。

その理由を3つ説明します。

強み1: タイミングを測る必要がない

高配当株は「いつ買うか」が非常に重要です。

暴落時に買えれば大きな利益が出ます。

でも初心者にタイミングを測るのは難しい。

インデックス投資は毎月定額で買い続けるだけ。

タイミングは一切考えません。

▼ドルコスト平均法の威力

高い時は少なく買う。

安い時は多く買う。

自動的に平均購入価格が下がります。

私も積立投資枠では毎月10万円、何も考えずオルカンを買っています。

感情に左右されず、淡々と積み上げる。

これが長期投資の最適解です。

強み2: 分散が効いている

オルカン(全世界株式)の場合、世界中の約3000社に分散投資しています。

1社が倒産しても影響はわずか。

リスクが非常に低い。

高配当株だと1社の業績悪化が直撃します。

JTの株価が半分になれば、その分の損失が出ます。

初心者にはリスクが高すぎます。

まずは分散の効いたインデックス投資から始めるべきです。

強み3: 長期で見れば右肩上がり

世界経済は長期的に成長します。これは歴史が証明しています。

インデックス投資はその成長に乗るだけ。

▼実例

私が新NISA開始時(2024年1月)から積み立てたオルカンは、約30%のプラスです。

(2026年5月時点)

何もせず、ただ積み立てただけでこの成果。

これがインデックス投資の威力です。

高配当株との使い分け

私の考える使い分けは以下の通りです。

▼初心者(投資の勉強がまだ浅いうち)

- 積立投資100%でOK

- まずは投資に慣れる

- 複利の威力を体感する

▼中級者(慣れてきたら)

- 積立投資40% + 高配当株60%

- 配当金を実感しながら投資継続

- 私の現在のスタイル

焦る必要はありません。

まずは積立投資で基礎を固めてください。

失敗・注意点:配当だけ見て飛びつくな

ここからは失敗談と注意点です。

失敗例1: 高配当だけで銘柄を選んでしまう

▼私からの警告

配当利回りが高いだけで飛びつくのは危険です。

- 売上・利益の推移(右肩上がりか?)

- 配当性向(利益の何%を配当に回しているか)

- 累進配当の方針(減配しない姿勢があるか)

- 株価の割安性(PERやPBRは適正か)

無理して高配当を出している会社は、そのうち破綻します。

持続性のない配当に騙されないでください。

配当利回り7%、8%といった銘柄は特に要注意です。

失敗例2: 高配当株を積立で買う

高配当株はタイミング投資です。

毎月定額積立には向いていません。

- 良い株はみんな欲しい

- お得に買える時は限られる

- 暴落時などにまとめて買うのが正解

チャンスを待つ忍耐力が必要です。

だからこそ、初心者には積立投資(インデックス)がおすすめなのです。

タイミングを測る必要がありませんから。

失敗例3: 勉強せずに始める

YouTube、書籍、ブログなど勉強ツールは無数にあります。

高配当株投資をするなら、最低限の知識をつけてから始めましょう。

財務諸表の見方、配当性向の意味、企業分析の基本など。

ただし、完璧を求めて手が止まるのもNGです。

少額から始めて、実践で学ぶのが一番の勉強。

私も最初は失敗しながら学びました。

初心者のための新NISA始め方5ステップ

具体的な始め方を5つのステップで説明します。

ステップ1: 口座開設(今すぐやるべき)

▼結論: 思い立ったら即実行

デメリットが何もありません。

口座を作るだけなら無料です。

- SBI証券(私も使用、手数料最安クラス)

- 楽天証券(楽天ポイント活用可)

開設は無料で、10分程度で完了します。

スマホだけでOKです。

「どの証券会社がいいか迷う…」という人は、SBI証券を選べば問題ありません。

ステップ2: まずは積立投資枠から

▼初心者には断然インデックスの積立をおすすめします

- タイミングを測る必要なし

- ドルコスト平均法で淡々と積立

- 感情に左右されない

- 少額(月1万円)から始められる

- 長期で見れば右肩上がり

おすすめ銘柄:

- オルカン(全世界株式)

- S&P500(米国株式)

どちらか1つを選び、毎月定額で積み立ててください。

私はオルカンを選んでいます。

理由は全世界に分散できるから。

→ 詳しくは別記事「投資初心者は何から始めるべきか?最短ルートを解説」で解説予定です(更新をお待ちください)。

ステップ3: リスク許容度を把握する

▼大原則: 相場が気になって眠れなくなる金額は投資しない

- 生活費6ヶ月分は現金で確保

- 投資額が気になって仕事に集中できないならNG

- 「なくなってもいい金額」から始める

私も最初は月1万円からスタートしました。

慣れてきたら月3万、5万と増やしていく。

焦る必要はありません。

ステップ4: 慣れたら成長投資枠を検討

積立投資に慣れてきたら:

- 高配当株に挑戦

- 個別株の勉強開始

- 少額(1銘柄10万円程度)から

焦る必要はありません。

まずは積立投資で基礎を固めましょう。

→ 参考記事「インデックス投資とは?初心者でも失敗しない方法」(今後公開予定)もご覧ください。

ステップ5: 定期的に見直す

年1回程度でOKです。

- ポートフォリオのバランス確認

- 積立額の見直し

- 投資戦略の微調整

頻繁に見すぎると感情に左右されます。

「ほったらかし投資」が長期投資の基本です。

まとめ

要点まとめ

- 新NISAは初心者こそ今すぐ始めるべき

非課税枠は年360万円、非課税期間は無期限。

デメリットはありません。

- まずは積立投資枠でオルカンを月1万円から

タイミング不要で淡々と積立。

ドルコスト平均法で安心。

長期で右肩上がり。

分散が効いてリスク低い。

- 高配当株は慣れてから

配当だけ見て選ぶのは危険。

タイミング投資なので難易度高い。

勉強しながら徐々にステップアップ。

- 実例: 年間配当120万円の威力

2022年33万→2026年120万の成長。

NISA活用で年間数十万円の節税。

でも最初は積立投資からスタートすべき。

- 口座開設は今すぐ実行

悩む時間がもったいない。

少額から始めて経験を積む。

次のアクション

✓ まずはSBI証券or楽天証券で口座開設(10分)

✓ 積立投資枠でオルカン月1万円スタート

✓ 投資の勉強開始(YouTube、書籍)

投資は早く始めるほど有利です。

複利の効果は時間とともに大きくなります。

今日が人生で一番若い日。経済的自由を手に入れるため投資を始めましょう。