「9000万円あればFIREできるのか?」

多くの人がここで迷います。

SNSでは配当生活が注目されていますが、実際に成立するケースは多くありません。私自身も資産9000万円規模でシミュレーションした結果、配当収入だけでは成立しないという結論に至りました。

この記事では、リアルな数値をもとに以下の内容を解説します。

- 配当はいくらもらえるのか

- 生活は成立するのか

- 現実的なFIRE戦略

結論はシンプルです。

「配当+副収入+取り崩し」で初めて成立します。

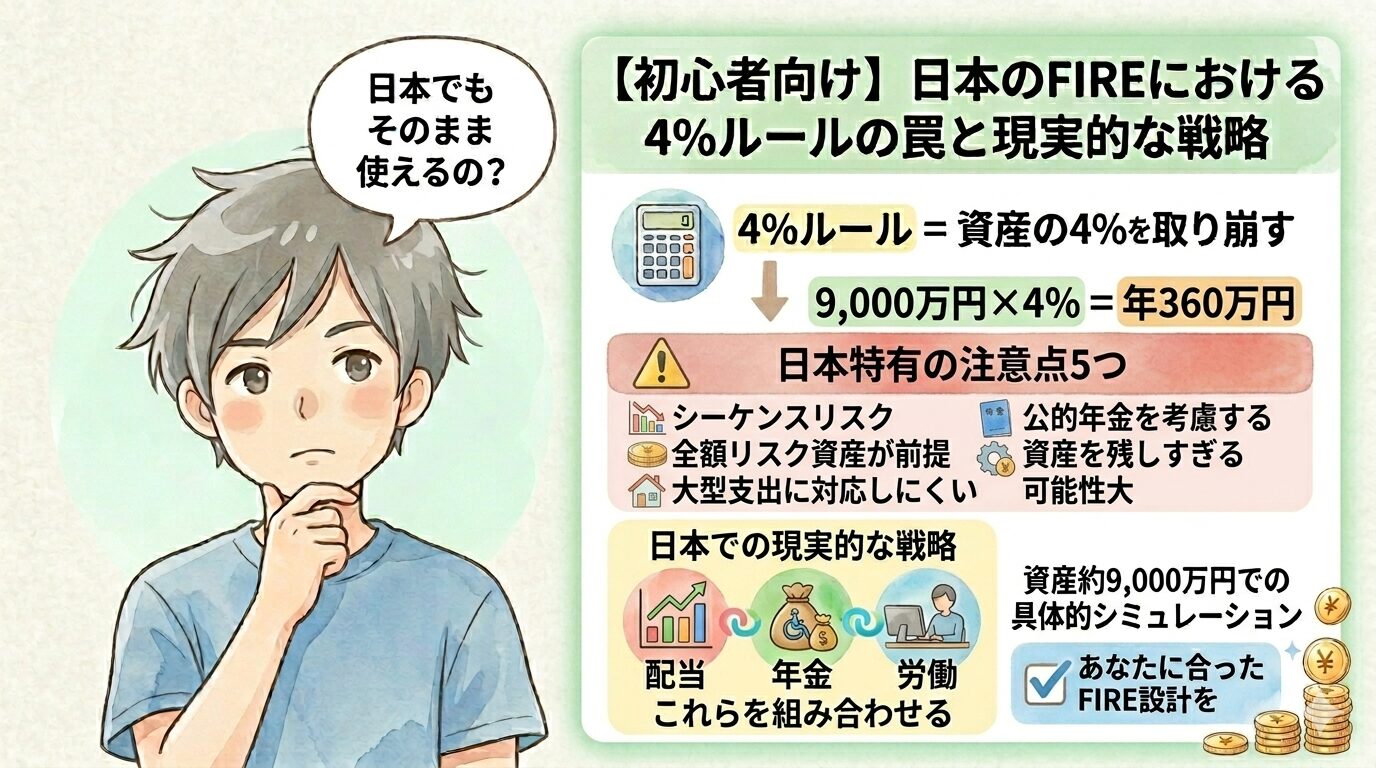

資産9000万円でFIREする条件

資産9000万円でFIREは可能です。

ただし、注意点があります。

配当収入だけでは成立しません。

- 配当:生活の土台

- 副収入:不足分の補填

- 取り崩し:最終調整

この3つを組み合わせることで、現実的なFIREが成立します。

資産9000万円の配当はいくら?

年間配当額(現実的な想定)

- 年間配当(税引後):約120万円

- 月換算:約10万円

資産内訳

- 日本株(配当株):約4400万円

- 投資信託:約1200万円

- 現金:約3400万円

補足

リスク分散の観点から、資産の全てをリスク資産に割り振っているわけでありません。本記事では、配当の源泉となる株式への投資は約4400万円で想定しています。

ポイント

- 配当利回り:約2.7%(評価額ベース)

- 高配当に偏らない構成

- リスクを抑えた現実的な設計

補足:取得利回りは4%を超えている

なお、私のポートフォリオでは

購入時の取得価格ベースでは配当利回りは4%を超えています。

これは長期保有による

・増配

・割安時の購入

によるものです。

ただし重要なのはここです。

現在の評価額ベースでは利回りは約2.7%です。

これから投資を始める場合は、

この「現在利回り」を基準に考える必要があります。

利回りは上げるものではなく、育てるものです。

9000万円でも配当は月10万円程度。

配当生活は成立しません。

なぜ配当だけでは生活できないのか

① 生活費とのギャップが大きい

- 配当:120万円

- 年間支出:450万円

→ 不足:330万円

この差は非常に大きく、配当だけでは埋まりません。

② 支出は思ったより下がらない

FIRE後でも以下の支出は残ります。

- 子育て費用

- 住宅費

- 税金や保険料

- 突発支出

特に子育て世帯は支出が固定化しやすいです。

③ 配当は減る可能性がある

- 景気悪化で減配

- 企業業績で変動

- 最悪ゼロもあり得る

配当は固定収入ではありません。

収支シミュレーション

年間支出

- 現在:540万円

- FIRE後の想定:450万円

- 基礎生活費:300万円

収入(現状)

- 配当:120万円

- 副収入:0円

→ 明確に不足

不足額

- 通常生活:−330万円

- 最低生活:−180万円

現実的なFIRE戦略

モデルケース

- 配当:120万円

- 副収入:100万円

- 取り崩し:230万円

→ 合計:450万円で成立

重要な考え方

- 配当=土台

- 副収入=安定化装置

- 取り崩し=調整弁

1つに依存しないことが最大のリスク対策です。

失敗しやすいポイント

① 配当だけで生活しようとする

→ リスクの高い考え方

② 利回りを追いすぎる

→ 減配リスクが増える

③ 現金比率を軽視

→ 暴落時に詰む

④ 支出を甘く見積もる

→ 高確率で破綻

現実的なFIREのやり方(行動ステップ)

STEP1:配当を作る

安定収入の土台を構築

STEP2:副収入を育てる

FIRE後にも労働収入の柱になるものを育てる

目標:年100万円

STEP3:取り崩しを前提にする

・年間数%以内

・長期維持を意識

STEP4:生活費を最適化

・固定費の見直し

・無理な節約は不要(生活満足度は下げない)

まとめ|9000万円FIREの現実と最適解

- 資産9000万円の配当は約120万円(月10万円)

- 評価額ベースの利回りは約2.7%が現実ライン

- 配当だけでは生活は成立しない

FIREの現実解は「配当+副収入+取り崩し」です。

ここまで読んだあなたへ

多くの人は「いくらあればFIREできるか?」で悩みます。

しかし本質はそこではありません。

重要なのは「どう組み合わせれば成立するか」です。

- 配当だけに頼る → 不安定で破綻リスクが高い

- 取り崩しだけ → 心理的に不安が大きい

- 労働だけ → 自由にならない

だからこそ、

「複数の収入源を持つ設計」が自由と安心を同時に生みます。

この記事で得られる未来

この記事の内容を理解すると、次の状態に近づきます。

- 「なんとなく不安」なFIREから脱却できる

- 現実的に成立する資産設計が見える

- 自分に必要な副収入の目安が明確になる

つまり、

「遠い理想」だったFIREが「実現可能な計画」に変わります。

① 配当の土台を作る(少額でもOK)

② 副収入の種を1つ育てる

③ 支出を把握して現実ラインを知る

完璧な準備は不要です。

「小さく始めて、育てながら最適化する」ことが最短ルートです。

最後に

FIREは一部の特別な人のものではありません。

正しく設計すれば、誰でも現実的に近づけます。

重要なのは「資産額」ではなく「戦略」です。

あなたのFIREは、すでに設計次第で現実になります。