- インデックス投資の仕組みと初心者でも失敗しない理由

- 3年9ヶ月でリターン100%超を達成した実践方法

- 暴落時でも売らずに続けられるメンタルの作り方

インデックス投資は、低コストで世界中の企業に分散投資でき、長期保有すれば高い確率で資産が増える初心者に最適な投資法です。

投資を始めたいけれど、「何を買えばいいかわからない」「失敗が怖い」と悩んでいませんか?

結論から言えば、インデックス投資は初心者でも失敗しにくい投資法です。

この記事では、実際に3年9ヶ月でリターン100%超を達成した私の経験をもとに、インデックス投資の仕組みから具体的な始め方まで解説します。

投資の知識がゼロでも、この記事を読めばインデックス投資を今日から始められます。

インデックス投資とは?なぜ初心者に最適なのか

インデックス投資の基本的な仕組み

インデックス投資とは、日経平均やS&P500などの「指数(インデックス)」に連動するように設計された投資信託を購入する投資法です。

一つの商品を買うだけで、数百〜数千もの企業に分散投資できます。

例えば、全世界株式インデックス(通称オルカン)なら、たった1本で世界中の約3,000社に投資できるのです。

個別株のように「どの会社の株を買うか」を悩む必要はありません。

なぜ初心者に最適なのか?3つの理由

理由1:圧倒的な分散効果でリスクを抑えられる

個別株なら1社が倒産すれば資産はゼロになります。

しかしインデックス投資なら、一部の企業が倒産しても他の企業でカバーできます。

人類の経済成長に賭けて全世界にベットするオルカン。世界市場の半数以上を占める米国に賭けるS&P500。

どちらも人類の成長と比例して価値が増加する仕組みです。

一つの企業ではなく、人類全体の成長に投資するイメージです。

理由2:低コストで運用できる

すでに多くの人が購入している商品なので、運用管理費用が低く抑えられています。

主要なインデックスファンドの管理費用は年0.1%前後です。

これは100万円を運用しても、年間1,000円程度のコストしかかからないということです。

長期投資では、この低コストが大きな差を生みます。

投資信託を選ぶ際、管理費用はかなり重要な要素です。

理由3:再現性が高い

インデックス投資の最大の魅力は、誰がやっても同じ効果が得られることです。

長期的に人類は成長し、その成果を享受するため低コストでインデックスファンドを購入し保有し続ければ、全ての人に同じ効果がもたらされます。

過去のデータでは年平均7%の成長を記録しています。

未来は保証されませんが、判断基準にはできます。

株の才能や特別な知識は不要です。

インデックス投資は、分散・低コスト・再現性の3つが揃った初心者に最適な投資法です。

私がインデックス投資で実際に得た成果

きっかけはポイ活だった

私がインデックス投資を始めたのは、新NISA開始の3年前(2021年頃)です。

当時は楽天証券でPOSAカードを活用し、楽天キャッシュで投信を購入することで楽天ポイントがもらえました。

正直なところ、「投信は長期的に負けにくい」とは思っていましたが、「稼げる」という印象はありませんでした。

ポイ活のついでに、オルカンとS&P500を交互に購入していたのです。

投資というより、ポイントのおまけで資産形成ができればラッキー程度の気持ちでした。

少なくともポイント分で通常より1%の利益が上乗せできるので、現金で置いておくくらいなら投資した方がいいと考えたのです。

印象が変わったきっかけ

しかし調べていくうちに、年平均7%の資産増加という過去データを認識しました。

個別株で配当7%を見込める銘柄は少ないことから、インデックスの優位性を感じ始めたのです。

また、相場観も良かったと思います。

ちょうどコロナ禍から回復期に投信を始めたこともあり、年成長率は7%どころか数十%以上増加する年もざらにありました。

4年9ヶ月で驚きのリターン

現在は楽天証券での積立は停止し、SBI証券の新NISAで積み立てをしています。

しかし楽天証券で保有しているインデックスファンドの成績を見て驚きました。

現在の成績(4年9ヶ月運用):

- S&P500:120%超のリターン

- オルカン:100%超のリターン

つまり、100万円が220万円以上、200万円以上になったということです。

このパフォーマンスは期待以上でした。

この結果を受けて、現在はSBI証券の新NISAで夫婦合わせて月20万円(満額)を積み立てています。

子供のジュニアNISAもリターンは80%超

子供が生まれた年が最後のジュニアNISAの年だったので、教育資金として子供名義でもインデックスファンドを購入しました。

こちらも80%超のリターンを記録しています。

子供が18歳になる時にどれくらいになっているか、皮算用も楽しみの一つです。

教育資金という明確な目的があると、長期保有のモチベーションも維持しやすくなります。

失敗しないための注意点と暴落への対処法

失敗例1:暴落時に売ってしまう

インデックス投資の最大の敵は「暴落時の狼狽売り」です。

私も暴落時には「このまま下がり続けたらどうしよう」「今売れば傷が浅い」と何度も考えました。

マイナス10%、20%と資産が減ると、「長期的に見れば右肩上がり」という言葉を信じられなくなる瞬間があるのです。

しかし、ここで売ってしまうと損失が確定し、その後の回復の恩恵を受けられません。

失敗例2:目的が不明確なまま始める

なんとなく始めると、暴落時に保有し続けられません。

「なんのために」「いつまで」投資するのか、ビジョンが不明確だと狼狽売りにつながります。

老後資金なのか、教育資金なのか、FIRE資金なのか。

目的を明確にすることが継続の鍵です。

失敗例3:短期で結果を求める

インデックス投資は長期投資が前提です。

1年で結果を求めると、マイナスの年に耐えられません。

最低でも10年、できれば15年以上の視点で考える必要があります。

暴落を乗り越える方法

私は過去の暴落の歴史を確認しました。

リーマンショック、コロナショック、ITバブル崩壊。

下げ相場がどのくらい続いたのか、そこから復活するのにどのくらい時間がかかったのか。

この辺を勉強すると、現在の暴落に不安感を持つよりも、将来に向けての上昇余地が増えている買い場に差し掛かっていると捉えることができます。

インデックス投資の歴史を勉強(把握)することで、自分の投資ストーリーを明確にさせホールドし続けることに対する不安感を払拭させることができます。

過去のデータは将来の保証にはなりませんが、リスクを抑えた資産形成に不安を少なく望める判断材料になります。

インデックス投資の有効性と再現性を把握し、不安を解消した上で、自分はなんのために投資するのか、その資産はいつ、なんのために使う想定かをしっかりビジョンを持って投資に取り組むと狼狽売りしたり途中でやめたりせずに継続することができます。

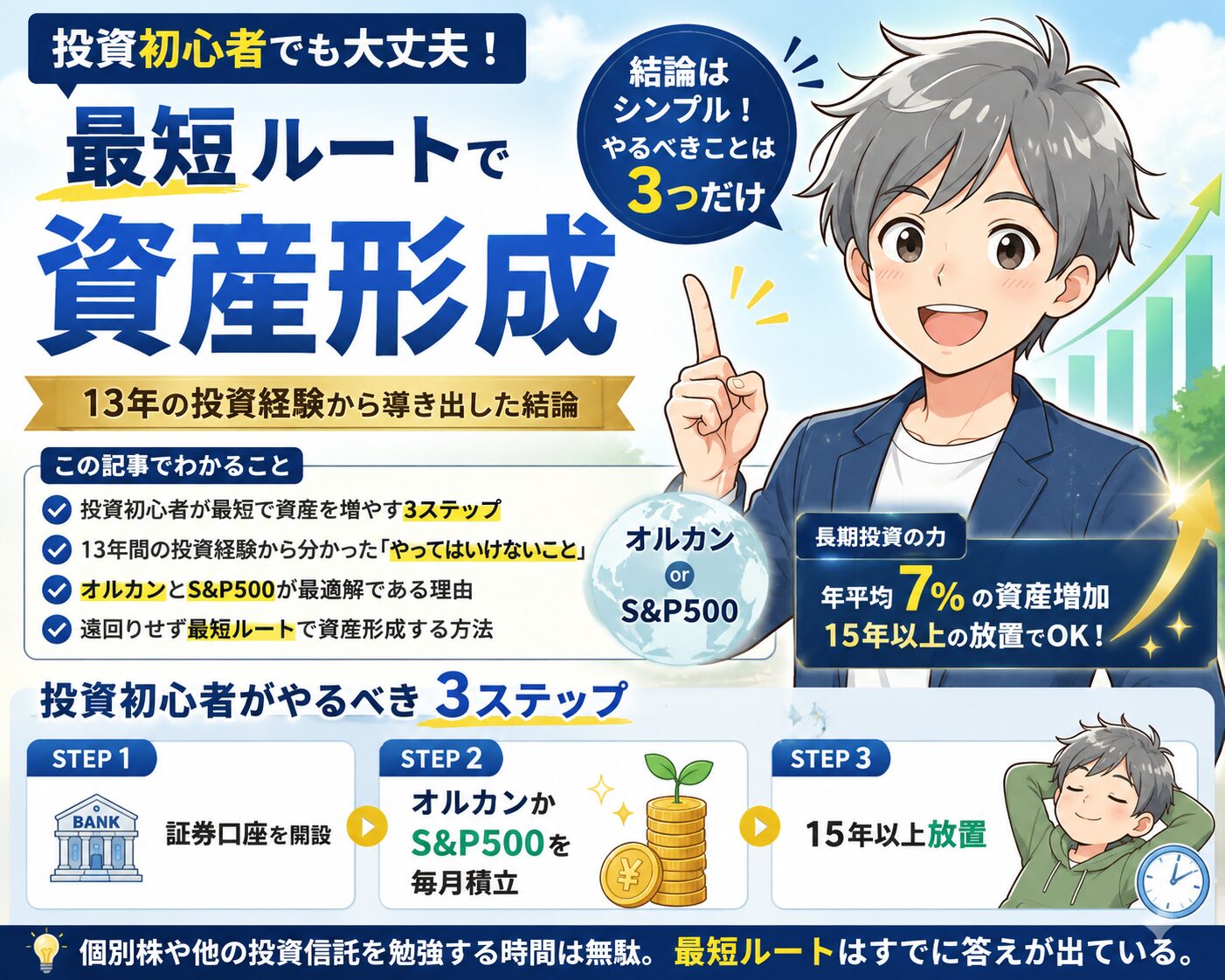

インデックス投資の具体的な始め方(3ステップ)

ステップ1:証券口座を開設する

楽天証券かSBI証券がおすすめです。

私は両方使っていますが、正直どちらでも問題ありません。

使い勝手も良く、購入できる銘柄の幅も広いので、証券口座選びで資産増加の優劣が決まることはあまりないと思います。

特に楽天証券とSBI証券は、私も両方使っていますが本当にどちらを選んでも問題ないです。

証券会社選びに悩む時間があれば、早く投資を始めることの方が重要です。

新NISAを活用すれば、年間360万円まで非課税で投資できます。

詳しくは、『新NISAとは?初心者が絶対に知るべきポイントまとめ』で解説しています。

ステップ2:積立設定をする(月1回で完了)

最初に積立設定をすれば、あとは完全自動です。

私の場合、クレジットカードからの入金設定を行っているので、実際の作業は何もありません。

SBI証券ならクレジットカード決済でポイントも貯まります(ポイントはおまけ程度ですが)。

年1回程度の設定調整があるだけで、あとは何もすることがありません。

これは忙しい社会人でも継続できる仕組みです。

基本的には定期積み立てを設定し自動更新するだけ。

最初の設定をしておけばあとは自動で購入し続けてもらえるので、忙しい方でも継続できます。

ステップ3:銘柄を選ぶ(オルカンかS&P500)

初心者にはオルカン(全世界株式)をおすすめします。

私は両方を試しましたが、オルカンの方が取りこぼしなく世界の成長を取り入れられるため安心感があります。

オルカン vs S&P500の比較

私がオルカンとS&P500を交互に購入していたのは、どちらがパフォーマンスが良いか自分でも見極めるためです。

全世界の成長にベットするか、米国の成長にベットするか。

現在の状況は過去からそうですが、米国1強の要素が強いです。

オルカンの中身も半分以上は米国株です。

しかし、今後も米国1強時代になるとは限りません。

私の保有インデックスのパフォーマンスではS&P500の方が上ですが、今の世界情勢を鑑みるとオルカンで全世界に分散投資し成長を取りこぼさずに享受できる方が自分には合っていると思います。

特に初心者の方には、どちらが儲かるかというよりも取りこぼしなく世界の成長を取り入れられるオルカンの方が安心感があるのではないかと感じています。

- 全世界に分散したい → オルカン

- 米国の成長に集中したい → S&P500

どちらを選んでも、長期保有すれば高い確率で資産は増えます。

投資初心者が最短ルートで資産形成を始める方法は『投資初心者は何から始めるべきか?最短ルートを解説』で詳しく解説しています。

忙しい人でも続けられる理由

手間がかからない仕組み

インデックス投資の良いところは、手間がかからず自動で購入できることです。

毎日、仕事や子育てに忙しい方でも、同じ効果を得られます。

私は公務員として、それなりに忙しい日々を過ごしていますが、インデックス投資に使う時間はほぼゼロです。

年1回の設定調整以外、することがありません。

個別株のように、毎日株価をチェックしたり、決算書を読んだりする必要はありません。

明日の株価は誰にも分かりません。

そこでドルコスト平均法で積み立てることで、機会損失を抑えインデックスファンドを購入することができます。

入金力を確保すれば資産は勝手に増える

私の家計では、現在では、生活費が月約40万円程度、インデックス投資に20万円を回してい流状況です。

これは共働きだからこそできていると実感しています。

うちの家庭は、普通の公務員と会社員の夫婦であり、妻は時短勤務中でもありますが、なんとか継続することができています。

入金力を確保すれば、あとは自動で積み立てていけるので、資産が勝手に増えていくイメージです。

インデックス投資は継続が鍵

インデックス投資は継続が鍵です。

教育資金でも老後資金でも構いません。

自分の目的に向かってしっかりと継続する気持ちを持てば、インデックス投資は失敗しない投資法になります。

実際、我が家の資産も増えています。

13年間の投資経験で資産9000万円を達成した具体的な戦略は『13年で資産9000万円達成|リアルな資産推移と再現性ある投資戦略』で公開しています。

まとめ

- インデックス投資とは:低コストで世界中に分散投資できる初心者に最適な投資法

- 実績:4年9ヶ月でS&P500は120%超、オルカンは100%超のリターン

- 失敗しないコツ:目的を明確にし、暴落の歴史を学ぶことで継続できる

- 始め方:証券口座を開設し、積立設定をすれば完全自動で運用できる

- 銘柄選び:初心者には取りこぼしのないオルカンがおすすめ

まずは証券口座を開設し、月1万円からでもインデックス投資を始めてみましょう。長期で保有すれば、過去のデータから高い確率で資産が増えることが期待できます。インデックス投資は資産形成の最適解の一つです。