「自分はFIREできるのか?」

この問いに答えるには、願望ではなく数字が必要です。

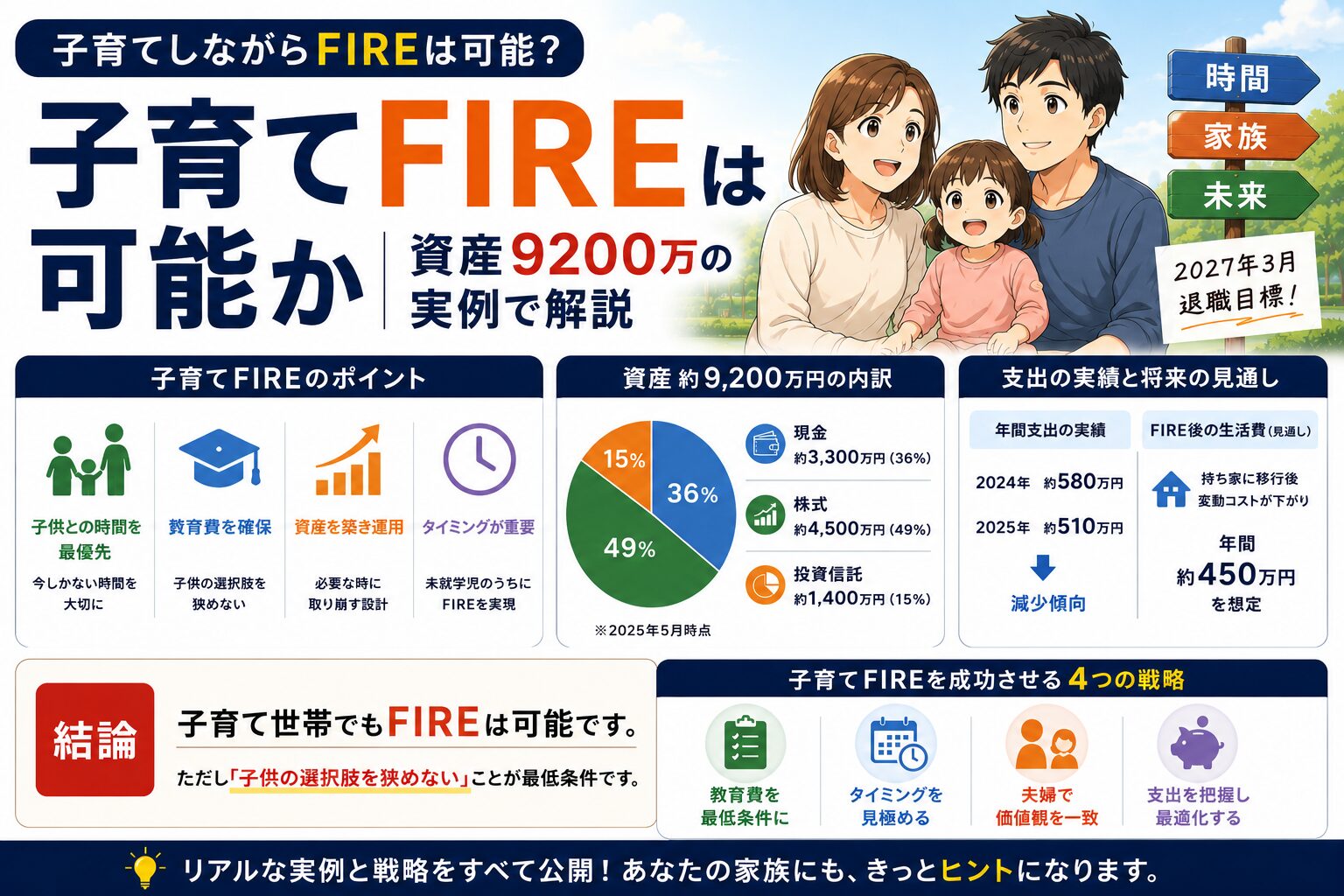

私は40代・公務員・資産9,000万円・子育て世帯。13年間の投資経験を持っています。育休中からシミュレーションを繰り返し、今では「いつFIREできるか」ではなく「来年FIREして大丈夫か」という視点で検証しています。

この記事では、私が実際に行ったシミュレーションの方法と結果をそのまま公開します。

なお、資産9,000万円をどのように築いてきたかは、『13年で資産9000万円達成|リアルな資産推移と再現性ある投資戦略』で詳しく紹介しています。シミュレーションの前提となる資産背景として、あわせてご覧ください。

- FIREシミュレーションに必要な変数と、現実的な数値の設定方法

- 40代・子育て世帯・共働き夫婦のリアルなシミュレーション結果

- 「いつFIREできるか」より大切な、来年FIREできるかという考え方

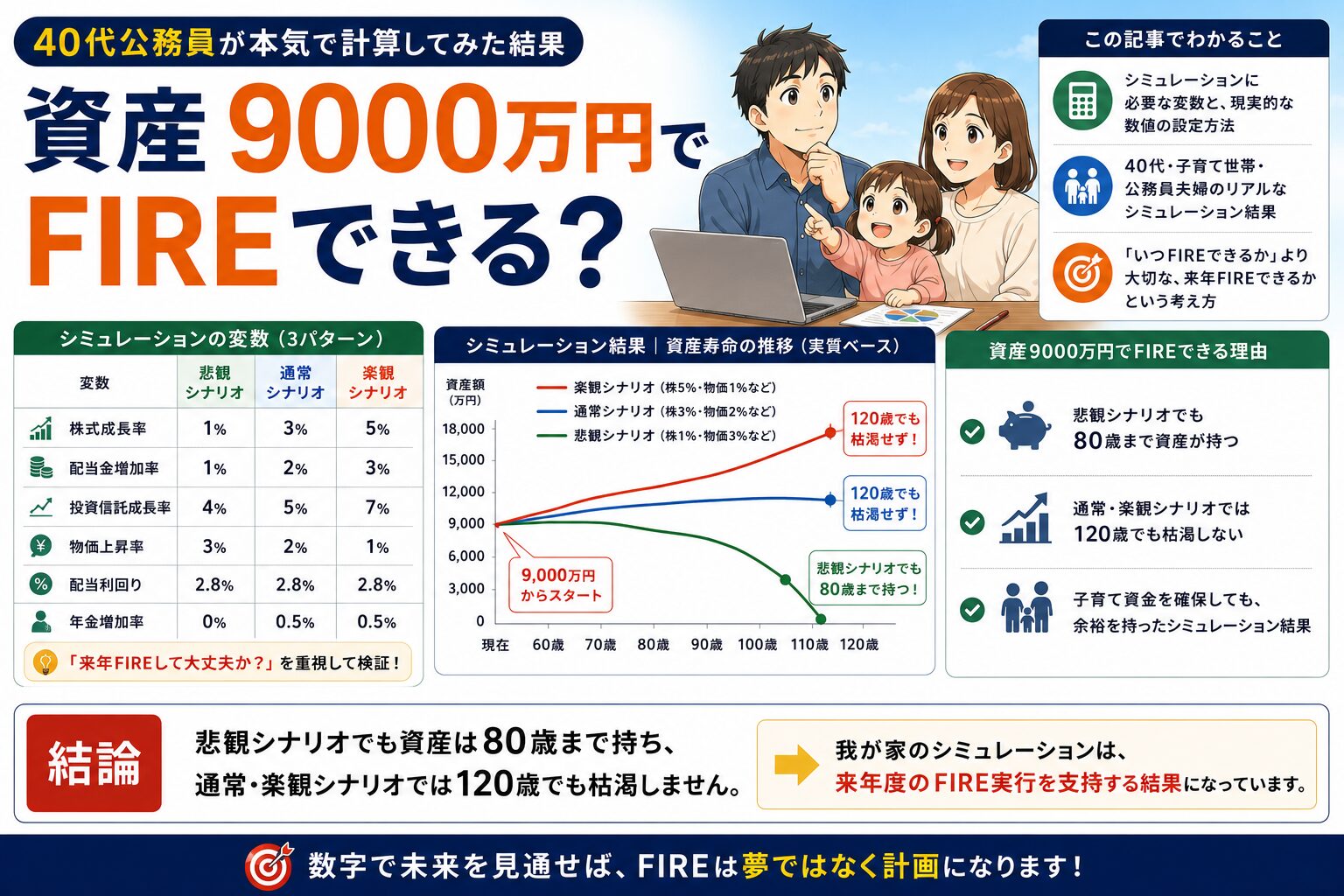

悲観シナリオでも資産は80歳まで持ち、通常・楽観シナリオでは120歳でも枯渇しません。我が家のシミュレーションは、来年度のFIRE実行を支持する結果になっています。

シミュレーションの前に「支出の把握」が全て

シミュレーションの精度は支出データで決まります

FIREシミュレーションで最初にやるべきことは、支出の正確な把握です。将来の支出を予測できなければ、どんな計算も意味をなしません。

私が最初に取り組んだのは家計の把握、そして自動化でした。導入したのはマネーフォワードME。決済をできる限りキャッシュレスにまとめ、家計簿の入力を省力化しました。

マネーフォワードMEは2026年5月現在では、不正アクセスによる情報漏洩があり、イメージがよくないかもしれませんが・・・(汗)

この仕組みを作ることで、1年後には年間支出の全体像が見えてきます。

「不定期支出」を制するのが難しい

月々の固定費は簡単に把握できます。問題は数年に1度の特別支出です。

- 車の買い替え

- 家電の更新

- 冠婚葬祭

- 旅行などのレジャー費

こうした支出は1年分のデータでは見えてきません。私は複数年分のデータを蓄積し、これらを「特別費」として項目化しました。不定期支出まで把握して初めて、精度の高いシミュレーションができます。

収入予測は給与所得者の強みを活かす

収入の予測も同様に重要です。私たち夫婦は公務員と会社員。個人事業主に比べ、収入の振れ幅が小さいです。毎年の昇給ペースや退職金の試算も、ある程度の精度で行うことができました。年金についても「ねんきん定期便」のデータをAIに入力し、シミュレーションを行いる程度の精度で把握することができました。

支出・収入・年金・退職金のデータが揃って初めて、シミュレーションのスタートラインに立てます。

私が設定した7つの変数と数値

変数の設定が一番の難関でした

シミュレーションで最も苦労したのは、変数に使う数値の設定です。「この数字が現実的かどうか」の判断に、最も時間がかかりました。

私が変数として設定した項目は以下の7つです。

- 株式成長率

- 配当金増加率

- 投資信託成長率

- 物価上昇率

- 退職金金額

- 年金受給年齢

- 配当利回り

このうち、退職金金額・年金受給年齢・配当利回りはどのシナリオでも共通の数値を使っています。変動が大きい項目だけをシナリオ別に変えることで、検証がシンプルになりました。

3パターンの数値設定

| 変数 | 悲観シナリオ | 通常シナリオ | 楽観シナリオ |

|---|---|---|---|

| 株式成長率 | 1% | 3% | 5% |

| 配当金増加率 | 1% | 2% | 3% |

| 投資信託成長率 | 4% | 5% | 7% |

| 物価上昇率 | 3% | 2% | 1% |

| 配当利回り | 2.8% | 2.8% | 2.8% |

| 年金増加率 | 0% | 0.5% | 0.5% |

悲観シナリオは「景気低迷+高インフレ」の最悪ケースです。通常シナリオは過去のデータに基づく現実的なケース。楽観シナリオはさらに良い状況を想定しています。

スプレッドシートをAIと壁打ちして自作しました

シミュレーションツールはスプレッドシートで自作しました。ネットや書籍を参考にしながら、生成AIと壁打ちを繰り返して完成させています。専用ツールを使わなかった理由は、自分のライフプランに合わせた細かい調整を行いたかったからです。

市販のシミュレーターは便利ですが、自分の変数を自由に設定できないケースが多いです。

そもそも「FIREにはいくら必要なのか」という前提の考え方については、『FIREに必要な資産はいくら?4%ルールは古い|年金込みで再計算』で整理しています。変数を設定する前に、一度確認しておくことをおすすめします。

シミュレーション結果の公開

前提条件

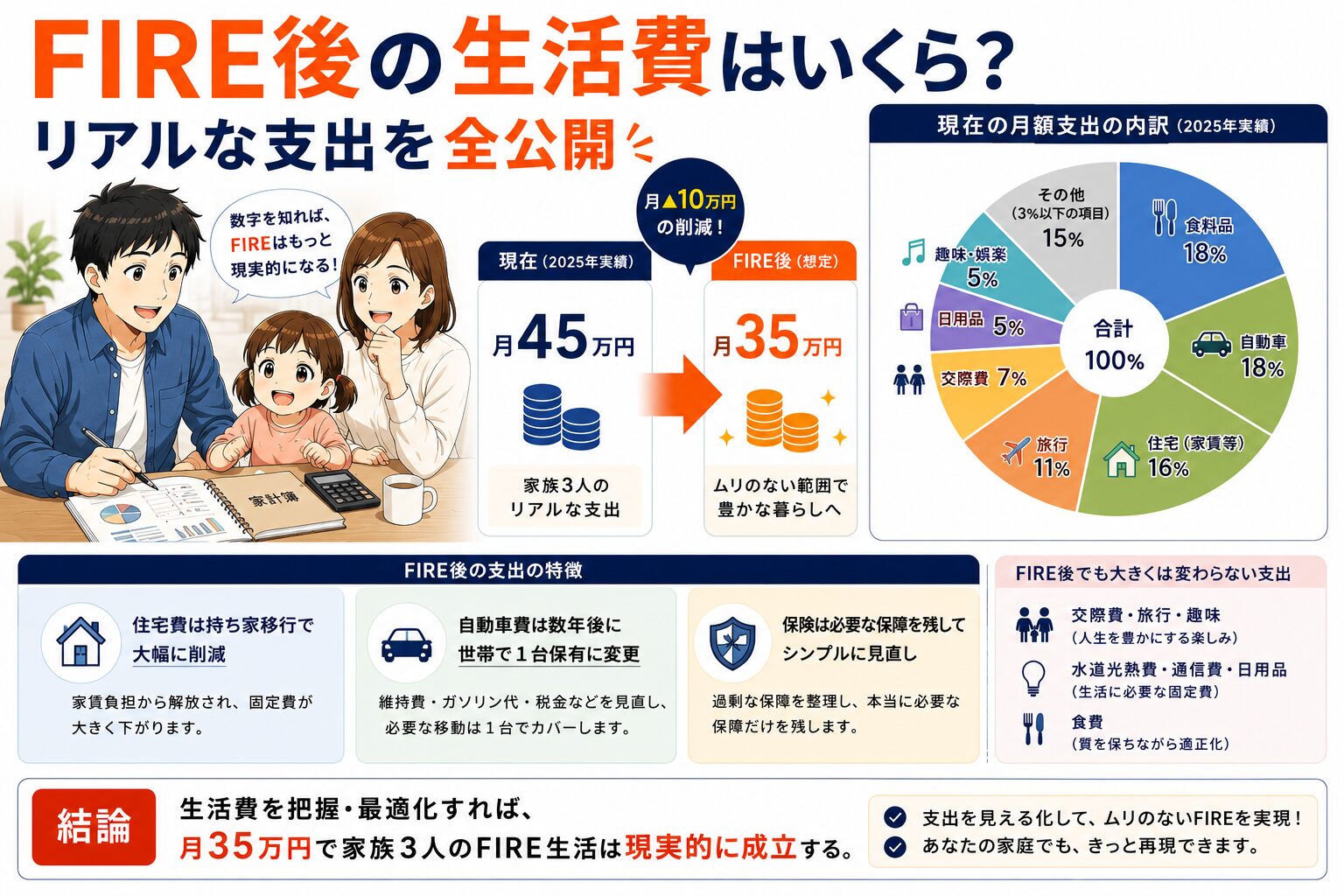

- 現在の資産: 約9,000万円

- 年間生活費(現在): 500万円(特別費含む)

- 年間生活費(FIRE後): 450万円

- 退職金: 夫婦合算で約1,800万円を想定

- 年金: 夫婦合算で335万円(双方65歳時点)

- 年金受給開始: 65歳

- 前提思想: 「Die with Zero」の考え方に基づき、過剰な資産は残さない

結果

悲観シナリオ: 80歳で資産が尽きる

通常・楽観シナリオ: 120歳でも資産が枯渇しない

悲観シナリオでも80歳まで資産が持ちます。平均寿命を考えれば、来年のFIREは十分に現実的な選択肢です。

意外な発見:65歳以降は年金でほぼ生活費をカバーできます

シミュレーションを重ねて気づいた、最大の発見があります。65歳以降は年金収入(年335万円)で生活費の大半をカバーできるという事実です。

世間では「年金は当てにならない」という声をよく聞きます。しかし実際に計算してみると、老後の収入の柱になる金額が受給できることがわかりました。

とくに40代、50代の方で保険料未納期間がなければ、年金は老後の収入の柱になる存在だと思います。

私の場合、娘が独り立ちする年齢と年金受給開始が近い時期に重なります。子育てが完了する65歳まで今の資産で乗り切れれば、あとの心配は大きく減ります。この事実が、将来への見通しを格段に立てやすくしてくれました。

最大リスクと対策

リスク①:教育費は「平均+α」で想定する

教育費は、子どもの進路によって大きく変わります。しかし将来は予測できません。全ての可能性に備えようとすると、必要資産が際限なく膨らんでしまいます。

私の戦略は次のとおりです。

日本の平均的な教育費を調べ、自分の歩んできた人生と重ね合わせて進路を一定程度想定しました。そこに少しのバッファを加えて数値を確定させています。「完璧な予測」を目指すのではなく、「現実的な最低ライン+余裕」を確保することが重要です。

リスク②:住宅ローンを抱えてのFIREは避ける

住宅ローンを抱えながらFIREするイメージは、私には持てませんでした。FIREして収入が減った状態で賃貸を借り続けることへの不安もあります。将来的な安心のために、自宅は一括購入を目標に設定しています。

我が家はDINKS期間が長く、賃貸で問題なく過ごしてきました。その分、住居費を抑えて資産形成を加速できました。これが資産9,000万円達成に大きく貢献したと思っています。

ただし、子どもが大きくなるにつれて手狭になってきたのも事実です。妻はもともと持ち家派。FIREに向けた計画の中で、住宅購入は重要な課題の一つです。

「Die with Zero」の考え方:110歳で資産が尽きる設計

シミュレーションの前提として、私は「Die with Zero(ダイ・ウィズ・ゼロ)」の考え方に共感を持っています。資産を使い果たすことを前提に計画を立てる、という発想です。

安全率を大きく取れば安心感は増します。しかし必要な資産額も増え、FIREの実施時期を後ろにずらすことになります。健康な時間や家族と過ごす時間は、取り戻せません。過度な安全策が、人生の幸福度を下げる可能性があります。

私は110歳で資産が尽きる設計にしました。110歳まで生きる可能性はほぼゼロです。寿命が尽きるときと110歳まで、その差による資産残高がバッファになっています。これにより現実的に生きているうちに資産が枯渇することはなくなり不安感を払拭できます。

シミュレーションの土台となる資産を作るための投資の始め方については、『投資初心者は何から始めるべきか?最短ルートを解説』にまとめています。これからシミュレーションに取り組む方は、まず投資の基本を押さえておくと、変数の設定にも迷いにくくなります。

FIREに踏み切るための考え方

「いつFIREできるか」より「来年FIREして大丈夫か」

私のシミュレーションは今、「いつFIREできるか」を計算するフェーズを終えました。今の視点は「来年FIREしても大丈夫なシミュレーションになっているか」です。

この問いに対する答えは、現時点でYESです。

安全率を上げすぎると人生が損をする

安全を求めるほど、必要な資産は増えます。必要資産が増えるほど、FIREは遠のきます。しかしFIREを遅らせるほど、健康で動ける時間は減っていきます。

一度きりの人生、やらずに後悔するよりやって後悔した方がいいと思っています。もちろん人生を破綻させるわけにはいきません。ある程度の見通しを立てて、踏み出すことが大切です。

想定と実績を予実管理し、都度修正すればいい

FIREしたら終わり、ではありません。シミュレーションと実績を定期的に比較し、ズレがあれば修正していけばいいです。もし資産の減りが想定より早ければ、また働けばいいだけです。一度FIREしたら二度と働いてはいけない、というルールはありません。

この「予実管理の継続」という考え方が、FIREに踏み切る勇気を与えてくれます。

この記事を読んでいただいた方にも、自分の判断に自信を持って、楽しい人生を歩んでほしいと思っています。

まとめ

- 要点1: シミュレーションの精度は「支出把握」の精度で決まります。マネーフォワードMEで家計を自動化し、数年分のデータを蓄積することから始めましょう。

- 要点2: 悲観・通常・楽観の3パターンで検証することで、最悪ケースへの耐性を確認できます。我が家の悲観シナリオでも80歳まで資産が持つ結果が出ました。

- 要点3: ある程度の見通しが立ったら、迷わず踏み出しましょう。想定と実績の予実管理を続けることで、FIREは「やり直しのきく選択」になります。

まずはマネーフォワードMEを導入して、自分の年間支出を正確に把握することから始めましょう。支出が見えれば、FIREへの道筋が見えてきます。