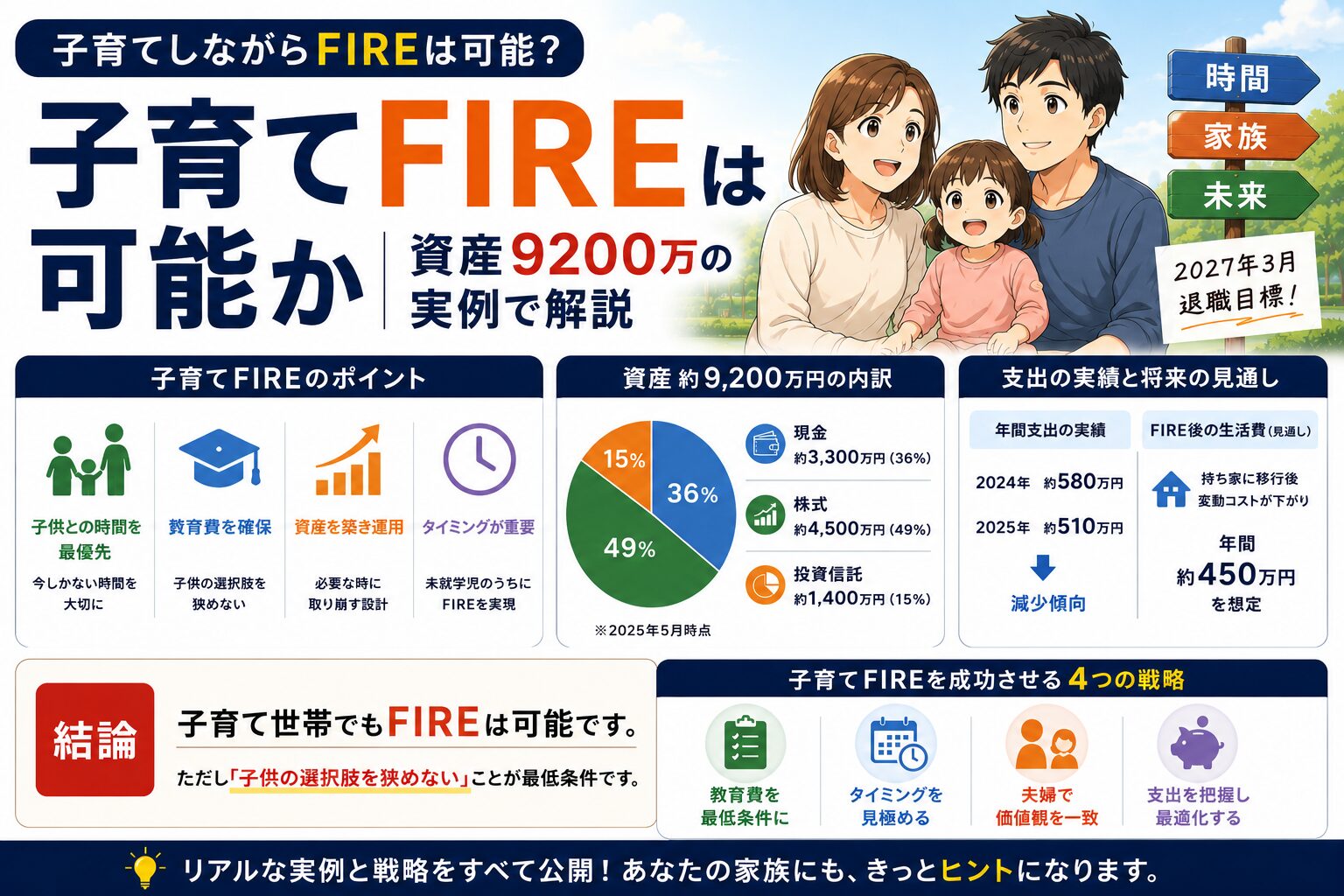

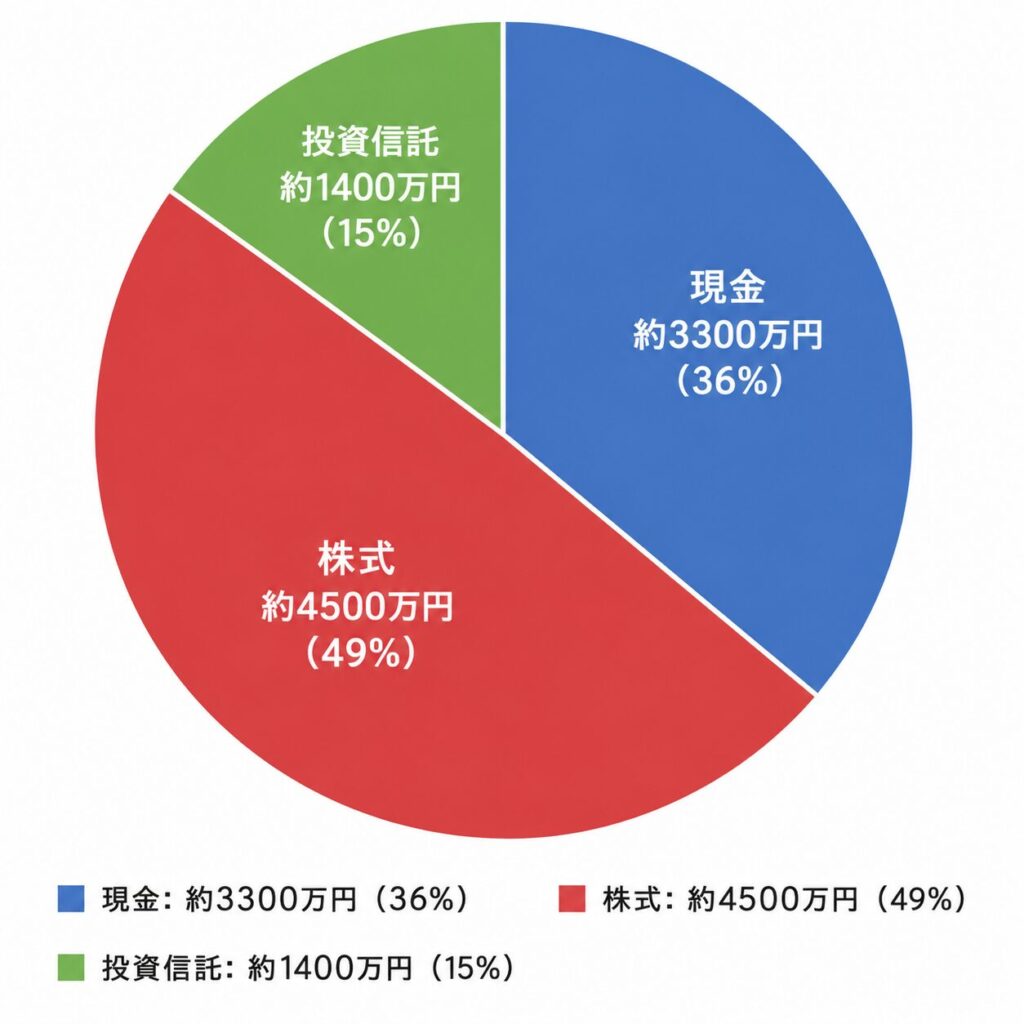

- 資産約9200万円の完全な内訳(現金・株式・投資信託)

- 13年間でどう増やしてきたか時系列の全プロセス

- 168銘柄に分散投資する具体的な戦略

資産約9200万円の内訳は、現金約3300万円(36%)、株式約4500万円(49%)、投資信託約1400万円(15%)です。13年間で優待株→高配当株→インデックス投資と戦略を進化させ、リスク分散と長期保有を徹底することで資産を築きました。

「資産9000万円って、どんな内訳なの?」「どうやって増やしたの?」と気になっていませんか?

結論から言えば、特別な才能は不要です。13年間、コツコツと積み上げてきた結果です。

この記事では、私の資産約9200万円の完全な内訳と、13年間でどう増やしてきたかの全プロセスを公開します。

投資の知識がゼロでも、この記事を読めば資産形成のリアルな道筋が見えます。

資産約9200万円の完全内訳

全体の資産配分

まず、結論から見せます。

現在の資産約9200万円の内訳

この配分を見て、「現金が多すぎる」と思う人もいるかもしれません。

しかし、この配分には明確な理由があります。

後ほど詳しく説明します。

株式の詳細内訳

個別株: 約4500万円

ほぼ全て日本株です。

- 保有銘柄数: 168銘柄

- 利回り4%以上(購入時の株価より算定)の銘柄: 105銘柄

- 年間配当収入: 約120万円(税引後)

168銘柄と聞いて、「多すぎる」と思うかもしれません。

しかし、これにも理由があります。

主要保有銘柄(評価額上位)

JT、めぶきフィナンシャルグループ、オリックス、オートバックスセブン、アステラス製薬、KDDI、王子ホールディングス、INPEX、住友商事、三井住友フィナンシャルグループ、ブリヂストンなど。

高配当株と優待株を中心に、幅広いセクターに分散しています。

投資信託の詳細内訳

投資信託: 約1400万円

- オルカン(全世界株式): 約760万円

- S&P500(米国株式): 約620万円

- その他: 約20万円

投資信託の比率が15%と低めですが、これには理由があります。

本格的に始めたのが2024年の新NISAからだからです。

現在は夫婦で毎月満額積立を継続しています。

現金の詳細内訳

現金: 約3300万円

資産の36%が現金です。

「現金が多すぎる」と思う人もいるでしょう。

しかし、この現金比率こそが、私の資産形成を支えてきました。

なぜこの配分なのか?3つの理由

理由1: 暴落時に平常心を保つため

現金を約3300万円(36%)保有している最大の理由は、暴落時に平常心を保つためです。

暴落時に買い増しができる現金があると、株価の動きに対して冷静でいられます。

「現金がない」という不安がないため、狼狽売りをせずに済みます。

実際、コロナショックの時も、この現金があったおかげで冷静に対応できました。

暴落を買い場と捉えることができたのです。

理由2: 生活防衛資金と住宅購入資金

現金には、複数の役割があります。

生活防衛資金

株式等は基本的に売らずにホールドして成長を享受する方針です。

そのため、現金不足で株式を売却することがないようにしています。

株式は長期保有してこそ価値が出ます。

短期的な資金需要で売却するのは避けたいのです。

住宅購入資金

現在は住宅購入を検討していることもあり、その購入費に充てるため現金を確保している側面もあります。

人生の大きな支出に備えることも、資産形成の一部です。

理由3: リスク許容度の範囲内

世帯全体の資産額であり、家族の生活もあります。

リスク資産の割合が増えすぎると、精神的な安定が保てず、適切な判断ができなくなることを避ける意味も込めて現金比率は高めに保っています。

我が家のリスク許容度の範囲内で資産形成できるように考えた結果、今の資産配分になっています。

投資は、自分が安心できる範囲で行うことが最も重要です。

リスクを取りすぎると、暴落時に耐えられなくなります。

現金比率36%は、暴落時の平常心、生活防衛、リスク許容度を考慮した結果です。

13年間の資産推移(完全公開)

年ごとの資産推移

13年間でどのように資産が増えてきたか公開します。

この13年間、右肩上がりではありません。

暴落もあれば、停滞もありました。

しかし、長期で見れば確実に増えています。

注目すべき年

2020年(コロナショック): 約3510万円 → 約3110万円

資産が約400万円減少しました。

この時、多くの人が「株を売ろうか」と悩んだはずです。

私も不安でした。

しかし、ここで売らずに保有し続けたことが重要でした。

現金が約3300万円あったからこそ、冷静でいられたのです。

2022年: 約3840万円 → 約5110万円

前年比約1270万円の増加。

暴落を乗り越えた後、大きく資産が増えました。

ここで売らずに保有し続けた人だけが、この恩恵を受けられます。

2025年〜2026年: 約7110万円 → 約8820万円

1年で約1710万円の増加。

新NISAでの積立投資と株価上昇が寄与しました。

資産が増えるスピードは、後半になるほど加速します。

複利の効果です。

13年間の戦略の変遷

フェーズ1: 優待株投資(最初の3年)

最初の3年は優待株中心でした。

株主優待で生活費を下げながら、配当も得られる銘柄を選びました。

この時期は、投資の楽しさを知る期間でした。

優待が届くたびに、「優待投資って楽しい」と思えました。

楽しく続けられることが、長期投資では重要です。

フェーズ2: 優待+バリュー株投資(その後5年)

その後5年は、優待+配当の総合利回りを重視しつつバリュー株に投資する戦略をとっていました。

割安な銘柄を見つけて、長期保有する戦略です。

この時期に、資産が約1600万円から約3130万円に増えました。

優待だけでなく、配当も重視するようになったのがこの時期です。

フェーズ3: 高配当株+インデックス投資(その後〜現在)

その後、インデックスファンドや高配当株への投資を行っていきました。

2024年の新NISAからは、夫婦で満額積立を開始しました。

現在も新NISAの積立枠がある限り、満額積立を継続する予定です。

インデックス投資を始めたことで、資産の伸びが加速しました。

戦略が進化した理由

最初から完璧な戦略があったわけではありません。

試行錯誤しながら、自分に合った方法を見つけてきました。

優待株、高配当株、インデックス投資の3本柱が、今の私には合っています。

あなたも、自分に合った方法を見つけてください。

最初から完璧を目指す必要はありません。

なぜ168銘柄に分散しているのか

優待株投資の特性

優待株投資をしていると、自然と銘柄が増えていきました。

優待株投資の特性上、単元株が一番利回り(配当+優待)が高くなることが多いためです。

例えば、100株保有すると優待がもらえるなら、100株ずつ多くの銘柄を持つ方が効率的です。

200株持っても優待は1つ分しかもらえないことが多いからです。

このため、優待株投資を続けると、自然と銘柄数が増えていきました。

セクター分散でリスク軽減

高配当株投資についても、偏った銘柄に頼るのではなく幅広いセクターに満遍なく投資することで個別の増配減配に左右されにくいポートフォリオを作成しています。

安定した配当金を得ることを目的としています。

特定のセクターに偏ると、そのセクターが不況になった時に大きな影響を受けます。

168銘柄に分散することで、個別企業のリスクを最小限に抑えています。

単元未満株で銘柄研究

気になる銘柄は少数でも株式を保有することで、その企業の業績等を確認するようになります。

チャンスがあれば買い増すなど、銘柄研究を実施するために保有している銘柄もあります。

気になる銘柄は単元未満株で買って様子を見ている感じです。

実際に株を持つと、その企業のニュースに敏感になります。

これが、銘柄研究の最良の方法だと思っています。

まとめ: 168銘柄への分散は、優待の特性、リスク軽減、銘柄研究の3つの目的があります。

日本株+世界インデックスの理由

日本株に集中する理由

個別株は、ほぼ全て日本株です。

私は日本に住んでおり、今後も日本で生活する予定です。

そのため個別株は日本株投資を行っています。

日本株のメリット

1. 日本円で配当がもらえる

生活費は日本円で必要です。

配当も日本円でもらえる方が、為替を気にせず安心できます。

年間約120万円の配当は、全て日本円で受け取れます。

2. 日本企業なので企業情報も集めやすい

日本語で決算資料が読めます。

ニュースも日本語で入ってきます。

企業の状況を把握しやすいのは、大きなメリットです。

3. 為替リスクを排除できる

米国株を持つと、円高になった時に資産が目減りします。

日本株なら、為替リスクがありません。

インデックスで世界分散

その代わり、インデックス投資はオルカンやS&P500など世界への投資を行うようにして国際分散を行っています。

日本株だけに集中するリスクを避けるためです。

もし日本経済が衰退しても、世界経済の成長を取り込めます。

個別株は日本、インデックスは世界。

このバランスが、私にとって最適なリスク分散です。

日本で生活するなら、配当は日本円で。

しかし、成長は世界から取り込む。

この考え方が、私の資産形成を支えています。

失敗と後悔

もっと早くインデックスを始めればよかった

インデックス投資や高配当株投資をもっと早く始めておいた方がいいと思いました。

特にインデックス投資は、少額でも投資を始めた当初から取り組んでいれば資産形成がもっと早まったのではないかと思います。

これが、私の最大の後悔です。

もし2014年からインデックス投資を始めていたら、今頃資産は1億円を超えていたかもしれません。

しかし、後悔しても仕方ありません。

大切なのは、今から始めることです。

あなたは、今日から始められます。

私のように10年後に後悔しないでください。

個別株の損切りは分散でカバー

個別株投資でも損切り等をしている銘柄もあります。

しかし、そこは分散投資をしていることでリスクを吸収しているので、大きな後悔はありません。

168銘柄に分散しているからこそ、個別の失敗が全体に影響しないのです。

1銘柄が倒産しても、全体の資産の1%以下の影響です。

これが、分散投資の力です。

2027年3月にFIRE予定

あと10ヶ月でFIRE

2027年3月で退職し、2027年4月からサイドFIRE生活に入る予定です。

資産約9200万円、年間配当約120万円(税引後)で、サイドFIREが可能だと判断しました。

13年間の積み重ねが、ついにサイドFIREという形で実を結びます。

具体的なFIREの計算については、『FIREに必要な資産はいくら?4%ルールは古い|ねんきん込みで再計算』で解説しています。

FIREに向けて今やっていること

1. 新NISAで夫婦満額積立の継続

新NISAの積立投資枠のあるうちは積立投資を継続する予定です。

2. 高配当株の買い増し

暴落があれば、現金約3300万円から買い増します。

配当収入を増やすことが、FIRE後の安定につながります。

3. 生活費の最適化

FIRE後の生活費をシミュレーションしています。

無駄な支出を削減し、必要な支出を明確にしています。また、退職することで支出の内容が変化するものもあると思いますので、そのシミュレーションもしっかりと行おうと考えています。

あと10ヶ月、着実に準備を進めています。

これから資産形成を始める人へ

3本柱の重要性

優待株投資、高配当株投資、インデックス投資と3本の柱で投資を行っています。

長年かけたこのやり方が自分には合っており、現金比率多めにする戦略も相まって資産形成を順調に進めることができました。

1つの方法に頼るのではなく、複数の柱を持つことが重要です。

あなたも、自分に合った複数の柱を見つけてください。

最初は1つでもいいです。

徐々に増やしていけばいいのです。

長期保有が何より重要

特に暴落時に狼狽売りせずに持ち続けることで、株価の復活を待つことができ、結果的に大きく資産を伸ばしたと思います。

経済の成長に賭けて資産を増やすのが株式投資です。

しかし、個別の値動きを短期で予測することは極めて難しいので、凡人の投資家は長期での経済成長による株価上昇の恩恵を待つしかありません。

そのためには長期で保有することが何より重要です。

10年、20年と保有し続けることが、資産形成の王道です。

短期で儲けようとすると、一部の天才を除いて失敗する可能性が高いです。

自分のストーリーを信じる

どんな状況でも自分の描いたストーリーを信じて保有し続けられる状況を作ることが重要です。

ポートフォリオのバランスもその一つだと思います。

私の場合、現金36%という配分が、私のストーリーを信じ続ける力になっています。

あなたも、自分が信じられるストーリーを作ってください。

「なぜこの銘柄を持っているのか」 「なぜこの配分なのか」

その答えを持っていれば、暴落時も耐えられます。

リスク分散の考え方

リスク分散と長期保有のメンタルを作れる状況、この大切さを理解してもらえると嬉しいです。

日本株で配当、世界のインデックスで成長。

このバランスが、私の資産形成を支えました。

分散は、リスクを減らすだけではありません。

分散は、安心して長期保有できるメンタルを作るのです。

これが、資産形成で最も重要なことです。

まとめ

- 資産約9200万円の内訳: 現金約3300万円(36%)、株式約4500万円(49%)、投資信託約1400万円(15%)

- 13年間の推移: 約1600万円から約9200万円へ(約5.8倍)

- 戦略の変遷: 優待株→高配当株→インデックス投資の3本柱

- 168銘柄に分散: 優待の特性、セクター分散でリスク軽減、単元未満株で銘柄研究

- 現金比率36%の理由: 暴落時の平常心、生活防衛資金、住宅購入資金、リスク許容度

- 年間配当: 約120万円(税引後)

- 日本株+世界インデックス: 配当は日本円で、成長は世界から

- 最大の後悔: インデックスをもっと早く始めればよかった

- FIRE予定: 2027年3月退職、4月からFIRE生活

- 重要なこと: 長期保有、リスク分散、自分のストーリーを信じる

まずは少額から投資を始めてみましょう。13年間の積み重ねが資産約9200万円を作りました。投資の最短ルートは『投資初心者は何から始めるべきか?最短ルートを解説』で、具体的な投資戦略は『13年で資産9000万円達成|リアルな資産推移と再現性ある投資戦略』で解説しています。