「資産形成って本当に増えるの?」

「子育てしながらでも資産は作れるの?」

こうした不安を感じている方は多いはずです。

私は40代の公務員で、妻と子ども1人の3人家族。

特別な収入や才能があったわけではありません。

それでも、2014年からコツコツ資産形成を続けた結果、

資産は約1,600万円→約9,000万円まで増えました。

この記事では、実際の資産推移をすべて公開しながら、

- 2014年〜2026年の資産推移

- 資産が増えた理由

- 資産形成で大切だと思うこと

を具体的に解説します。

結論として、資産形成で重要なのは

「支出管理 × 投資× 長期継続」です。

これから資産形成を始める方でも、再現可能な内容になっています。

なお、2014年以前は記録が残っていないため、リアルな数字が出せるのは2014年からになります。

これは、私が資産形成を意識し、投資を始めたのが2014年からだったからだと思います。

今から振り返るとそれまでは、資産形成=貯金だと思って、せっせとお金を貯めていた気がします。

私のプロフィール

まず簡単にプロフィールです。

年齢:40代

職業:公務員

家族:妻(会社員)+娘3歳

住居:賃貸

現在資産:約9,000万円

結婚したのは、2012年でした。

結婚してから将来のお金について真剣に考えるようになり、資産形成を意識するようになりました。

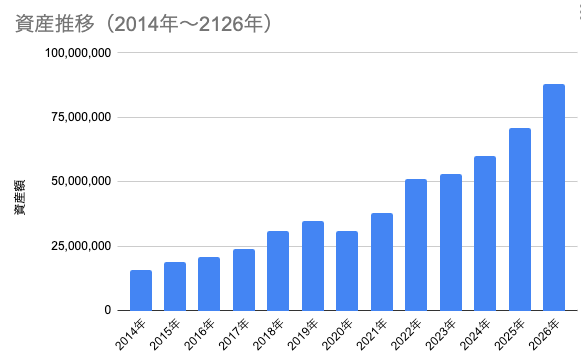

2014年〜2026年の資産推移

さて、それでは、2014年から2026年までの13年間の資産の推移を見てみましょう。

| 西暦 | 資産額 |

|---|---|

| 2014年 | 1,600万円 |

| 2015年 | 1,900万円 |

| 2016年 | 2,100万円 |

| 2017年 | 2,400万円 |

| 2018年 | 3,100万円 |

| 2019年 | 3,500万円 |

| 2020年 | 3,100万円 |

| 2021年 | 3,800万円 |

| 2022年 | 5,100万円 |

| 2023年 | 5,300万円 |

| 2024年 | 6,000万円 |

| 2025年 | 7,100万円 |

| 2026年 | 8,800万円 |

このように見ると、資産が大きく増えたのは2022年以降であることが分かります。

2014年〜2021年までは、いわば資産形成の土台作りの時期でした。

節約しながら投資を続け、少しずつ資産を増やしていく段階です。

2020年のときに資産が一度減っているのは、ある事情で支出が重なったためです。資産形成にはあまり関係ない話なのですが、機会があれば記事にさせていただこうと思います。そして、コロナショックの影響もあった思います。

しかし2020年を過ぎると、資産の増えるスピードが少しずつ加速してきました。

- 投資元本が増えた

- 配当金が増えた

- 株価上昇の恩恵を受けた

いわゆる複利の力が効き始めた状態です。

資産形成は、最初の数年は元本が少なくなかなか増えませんが、10年近く続けると資産の伸び方が変わってきます。

実際、資産の増加額は次のとおりです。

2014年 → 2020年(6年)で約1500万円増加

2020年 → 2026年(6年)では約5700万円増加

同じ6年間でも増え方は約4倍です。

これは、以下の要因によるものです。

- 投資元本の増加

- 配当金の積み上がり

- 株価上昇の恩恵

つまり、複利が効き始めた状態です。

資産形成では

「最初の10年を乗り切ること」が

とても大切だと感じています。

結果として、13年間で約7200万円資産が増えました。

もちろん途中で株価の上昇などもありましたが、基本的には

- 節約

- 投資

- 長期保有

この3つを続けてきただけです。

資産が増えた3つの理由

資産が増えた理由は大きく3つあります。

①支出をコントロールしていた

資産形成の土台は「支出管理」です。

- 生活水準を上げない

- 固定費を見直す

- 満足度が変わらない支出を削る

特に重要なのは、

収入や資産が増えても生活レベルを上げないことです。

これにより、安定して投資資金を確保できます。

この部分は、再現性が高く正しいやり方を知れば誰でも結果が出せる部分になります。

②高配当株投資を始めた

私が日本の個別株投資を始めた当初は、優待株投資からスタートしました。株主優待はおまけをもらえるような感覚で、優待品が手元に届く感覚は楽しいものでした。優待品も多くなると日常生活の支出を抑えることに役立ち、投資の元本を増やす結果にもなります。

その後、高配当株投資も取り入れました。

現在の投資の中心は

- 高配当株投資

- 優待株投資

です。

- 配当金が定期的に入る

- 再投資で資産が増える

- 精神的に安定する

特に重要なのは、

投資 → 配当 → 再投資の仕組み化

です。

これが資産増加の加速要因になりました。

③インデックス投資も開始

高配当株だけでなく、投資信託の積立も始めました。個別株投資は国内株への投資でしたので、世界への分散投資が狙いです。

主な投資先は

- オルカン(全世界株式)

- S&P500

です。

いわゆる王道のインデックス投資です。積立NISAも始まって、インデックス投資に取り組みやすい環境が整ってきたのも良い流れでした。

目的はシンプルです。

「世界全体の成長を取り込む」こと。

これにより、

- リスク分散

- 安定した成長

を実現し、現在も長期投資を前提に積み立てています。

資産形成で一番大事だと思うこと

資産9000万円まで来て感じるのは、

資産形成は特別な才能が必要なものではない

ということです。

重要なのは次の3つです。

- 支出をコントロールする

- 投資を続ける

- 長期で考える(一時的な値動きで売買しない)

特に大事なのは

継続すること

だと思います。

投資は短期間ではなかなか成果が出ません。

しかし10年、15年と続けていくと、複利の力で資産が増えていきます。

FIREを意識し始めたのは40代

実は、最初からFIREを目指していたわけではありません。

40代になり資産が増えてきたころに、

「結構資産が増えてきたので、このままいけば早期リタイアできるかもしれない」

と思うようになりました。

現在の資産は次の通りです。

| 資産 | 金額 |

|---|---|

| 現金 | 約3,400万円 |

| 株式 | 約4,400万円 |

| 投資信託 | 約1,200万円 |

| 合計 | 約9,000万円 |

私がFIREを目指す理由

私がFIREを目指す理由は、お金そのものではありません。

一番の理由は

家族との時間です。

娘は現在3歳。娘が産まれたことがFIREへの挑戦意欲を加速させていきました。

子供の成長はとても早いです。日々刻々と成長する姿を目の当たりにしていると、子供が小さい時間はとても短いと感じます。

できれば、子供が小さいうちに

- 平日の旅行

- 家族との時間

- 親孝行

こういったことを大切にしながら生活したいと思っています。

これからの目標

私の目標は完全なリタイアではなく、サイドFIRE(ゆるく楽しく働く生活)です。

具体的には、

- 年100万円程度の収入を確保

- 資産を取り崩しながら生活

この形なら、

- 資産寿命が延びる

- 精神的にも安定

というメリットがあります。

まとめ

資産形成の結論はシンプルです。

- 支出をコントロール

- 投資を続ける

- 長期で考える

この3つを13年間続けた結果、

資産は約1,600万円 → 約9,000万円になりました。

特別なことはしていません。

誰でも再現可能な方法です。

今回の記事が、これから資産形成を始める方の参考になれば嬉しいです。